Fundos de Investimento

Hoje o tema do nosso curso é Fundos de Investimento. Vamos começar.

Fundos de Investimento

Os Fundos de Investimento são uma espécie de investimento coletivo organizado por instituições financeiras. Caso você adquira uma cota — a menor parcela de participação — de um Fundo, você vai receber, em momento futuro, valor referente à valorização dela no período do investimento.

Pode-se comparar esse tipo de investimento a um condomínio. Pense: o apartamento é a menor parcela vendável de um prédio. Se você decidir comprar um, vai passar a compor o grupo de moradores do edifício.

Cotas

Como falamos mais acima, a cota é a menor parcela vendável de um Fundo de Investimento. Ao comprar uma, você passa a fazer parte do grupo de cotistas do Fundo.

O VALOR DA COTA é resultado da divisão do patrimônio líquido do Fundo pelo número de cotas existentes. O PATRIMÔNIO LÍQUIDO do Fundo é a soma dos valores dos ativos, títulos e valores mobiliários, menos as despesas e obrigações do Fundo. O valor da cota e o patrimônio líquido são calculados diariamente com base na valorização (ou não) dos ativos da carteira do Fundo.

É importante ressaltar que o valor das cotas é líquido de todas as taxas e despesas do Fundo de Investimento. Ou seja, a rentabilidade de um Fundo é divulgada após a dedução das taxas.

Como funcionam?

São as instituições financeiras que criam os Fundos, estabelecendo seus objetivos e tipos de ativos nos quais vai investir.

Cabe ao administrador do Fundo fazer a seleção e a gestão dos ativos da sua carteira de investimentos.

Os cotistas ganham a valorização da cota, que equivale à valorização obtida pelos ativos dessa carteira no período em que o dinheiro do investidor esteve aplicado.

Principais participantes do processo no mercado

Gestor

É o responsável pela seleção dos ativos do Fundo, com poderes para negociar e adquirir produtos, em nome do Fundo, de acordo com a política de investimento determinada no regulamento. O Gestor pode pertencer a um conglomerado financeiro ou ser independente e deve ser profissional autorizado pela CVM.

Administrador

É o responsável pelo funcionamento do Fundo, incluindo aspectos legais e operacionais. É função do Administrador elaborar o regulamento, calcular a cota e as despesas e transmitir informações aos órgãos públicos e reguladores.

Distribuidor

É a ponte entre o gestor e o cotista. Sua principal função é oferecer Fundos para os investidores. O administrador também pode ser distribuidor, ou pode contratar terceiros. Muitos distribuidores facilitam suas operações através da internet. Os grandes bancos também se aproveitam de suas redes de agências para distribuir seus Fundos.

Custodiante

Quando é realizada qualquer operação num Fundo, por exemplo, a compra de um título público e a venda de uma Ação, há valores a pagar e a receber, e ativos a receber e a entregar. Estes títulos e valores mobiliários ainda podem gerar juros ou dividendos. Assim, o custodiante é o responsável por administrar o registro dos títulos e valores mobiliários e pela liquidação física e financeira dos ativos dos Fundos.

Auditor independente

É um prestador de serviços, sem nenhum vínculo com o gestor, administrador ou o custodiante, porém registrado na CVM. Ele examina as demonstrações financeiras, registros contábeis e operacionais, documentos diversos, incluindo manuais de normas, e procedimentos de controle interno da empresa. Além disso, orienta sobre as adequações aos princípios fundamentais da contabilidade e emite um parecer, informação relevante para dar credibilidade ao Fundo.

Tipos de Fundos

Segundo classificação da Anbima.

Fundo de Renda Fixa: aplica em ativos de Renda Fixa, como títulos públicos e privados.

Fundo de Ações: aplica em Renda Variável — Ações, por exemplo.

Fundo Cambial: tem carteira composta por papéis atrelados à variação de valores de moedas, como dólar ou euro.

Fundo Multimercado: pode aplicar em Renda Fixa, Renda Variável e moedas.

Agora, aquela tabelinha com para resumir algumas informações importantes sobre os Fundos de Investimento:

| Onde são encontradas: | bancos, corretoras e distribuidoras de títulos e valores mobiliários. |

| Prazo: | não costumam ter prazo de vencimento. |

| Liquidez: | podem ter liquidez diária — permitir que você saque o dinheiro quando precisar. |

| Valor mínimo de aplicação: | varia, mas dá para encontrar por R$100, por exemplo. |

| Remuneração: | depende da valorização da cota. Quando há valorização dos ativos que compõem a carteira do Fundo, sua cota também valoriza. |

Fique atento(a)!

- O Fundo pode estabelecer um prazo entre a solicitação de saque o resgate.

- Pode haver um período de carência para o primeiro resgate.

Riscos envolvidos

- Risco de crédito

Aqui, se relaciona à carteira de ativos do Fundo. É preciso entender quais são esses ativos e avaliar o potencial das instituições envolvidas potencial para serem boas pagadoras.

- Risco de mercado

Compreenda bem os índices e variáveis do mercado em geral que exerçam alguma influência sobre investimentos do Fundo, e sempre fique de olho na tendência de valorização ou desvalorização.

- Risco de liquidez

Ele existe quando o Fundo tem prazos de vencimento, carência ou para resgate. Na hora de investir, certifique-se de que poderá cumprir os prazos estabelecidos.

Garantias

Como um Fundo é uma pessoa jurídica com CNPJ próprio, ele mesmo é o proprietário dos ativos que compõem sua carteira. Dessa forma, os recursos fica protegido de questões financeiras que a instituição que o administra possa vir a enfrentar.

Tributação

Fundos de Renda Fixa, Cambial e Multimercado

Imposto sobre Operação Financeira (IOF): tabela regressiva. O imposto incide sobre os rendimentos. 96% a 3%, caso o resgate seja efetuado antes de completados 30 dias da aplicação.

Imposto de Renda: cobrado em cima dos rendimentos e incide no resgate e também com frequência semestral. É aplicada uma tabela regressiva.

| Resgate em | Fundos de longo prazo (os que aplicam em papéis com vencimento superior a 375 dias) | Fundos de curto prazo (os que aplicam em papéis com vencimento inferior a 375 dias) |

| Até 6 meses | 22,5% | 22,5% |

| 6 meses — 1 ano | 20% | 20% |

| 1 — 2 anos | 17,5% | |

| Mais de 2 anos | 15% |

O imposto devido sobre os rendimentos dos Fundos com classificação tributária de curto ou longo prazo são recolhidos em caráter de antecipação compulsória a cada seis meses, sempre no último dia útil de maio e novembro, à alíquota de 20% e 15%, respectivamente. Esta antecipação é conhecida como come-cotas e gera muitas dúvidas nos investidores.

Há também fundos com isenção de Imposto de Renda. São os Fundos que investem em Debêntures de Infraestrutura, também conhecidas com Incentivadas.

Fundos de Ações

Imposto de Renda de 15% em cima da rentabilidade. Tributação feita no resgate.

Taxas

Taxa de administração

Trata-se de uma taxa anual que incide sobre o patrimônio total investido. Ela é apurada diariamente e deduzida da cota do Fundo.

Esta taxa remunera o gestor pelo seu trabalho e embute os custos de administração, distribuição, atividades de consultoria de investimentos, tesouraria, controle, registro da emissão e resgate de cotas. A taxa de administração varia de acordo com o Fundo e com a categoria.

Taxa de performance

É um percentual definido que incide sobre os ganhos quando a rentabilidade do Fundo supera a variação de um indicador de referência (benchmark). É a taxa que remunera a equipe que alcançou um resultado acima da meta proposta para o seu dinheiro, como se fosse um prêmio pelo bom trabalho executado. Esse indicador é previamente estabelecido e existe uma periodicidade mínima para sua cobrança, geralmente, a cada semestre.

Esta taxa alinha os interesses entre o investidor e o gestor. Se há lucros, os dois ganham. Se há prejuízos, o gestor tem que correr atrás para recuperar as perdas e alcançar novos resultados positivos para o investidor. Só então vai receber pela taxa de performance novamente. Esse mecanismo é conhecido com LINHA D’ÁGUA.

Taxa de saída antecipada

É cobrada apenas por alguns Fundos, e apenas se o investidor optar por resgatar seus recursos fora da regra de resgate. Em Fundos de gestão ativa, muitas vezes o gestor investe em negócios que necessitam de um prazo mais extenso para obter ganhos. Então é importante que o prazo de resgate seja minimamente adequado para que ele não tenha que desfazer as operações de um dia para outro, acumular perdas por conta disso e gerar perdas para os cotistas.

Por isso, alguns Fundos têm prazo de resgate de 30 dias, por exemplo. Mas se o investidor decidir resgatar e receber seu dinheiro antes do prazo pré-determinado (30 dias, neste caso), ele pode fazê-lo pagando a taxa de saída antecipada.

Pontos altos

- Diversificação: por alocar os recursos em diferentes ativos e utilizar diversas estratégias, os Fundos tornam possível a eficiente diversificação dos investimentos.

- Acesso a ativos: através dos Fundos, o investidor pode aplicar em vários ativos do mercado financeiro com um único investimento, permitindo o acesso a diversos setores da economia com menores custos.

- Gestão profissional: uma das grandes vantagens de se investir em Fundos é contar com especialistas para fazer a gestão de seus recursos. As equipes de gestores acompanham e analisam o mercado diariamente em busca das melhores oportunidades de investimento dentro de uma estratégia traçada, de um determinado foco de atuação.

Fonte: Anbima

Fundos de Investimento em Direitos Creditórios (FIDCs)

Um tipo de Fundo que segue regras específicas são os Fundos de Investimento em Direitos Creditórios. O FIDC é uma comunhão de recursos que destina parcela preponderante do respectivo patrimônio líquido à aquisição de recebíveis ou direitos creditórios. Esses ativos podem ser originados por diferentes setores da economia, que utilizam a securitização por meio do FIDC como fonte alternativa de recursos e instrumento de desintermediação financeira.

Aqui, vale lembrar que securitizar é transformar créditos a receber – como os provenientes das vendas a prazo nas atividades comerciais, financeiras ou prestação de serviços – em títulos negociáveis no mercado. No caso dos CRIs e CRAs o processo de securitização passa por uma securitizadora. Nos FIDCS, no entanto o processo é um pouco diferente. e é interessante analisar esses fundos como uma inovação institucional.

Antes da criação dos FIDCs, em 2001, as operações de securitização realizadas fora do âmbito das companhias securitizadoras exigiam a criação de uma sociedade anônima, caso das SPEs (Sociedades de Propósito Específico), e incorriam em vários custos associados à montagem desse tipo de sociedade, inclusive tributários, como PIS, Cofins, IRPJ e CSSL.

Como os fundos não têm personalidade jurídica, tais custos não alcançam a securitização realizada por meio do FIDC. Não obstante, por atuarem como se fossem uma SPE, são beneficiados pela segregação do patrimônio, ou seja, o patrimônio líquido dos fundos fica isolado do patrimônio da empresa cedente dos créditos, o que representa maior segurança para o investidor, no caso de falência.

As cotas do FIDC poderão ter duas classes – sênior e subordinada –, devendo ser escriturais e mantidas em conta de depósitos em nome de seus titulares.

As seniores têm prioridade em relação às cotas subordinadas na amortização, resgate e distribuição de resultados.

As classes de cotas subordinadas, que podem não existir na composição do fundo, admitem dois ou mais tipos, mezanino e júnior, com diferenças entre elas para efeito de pagamento de amortização, resgate e distribuição de rendimentos da carteira do Fundo.

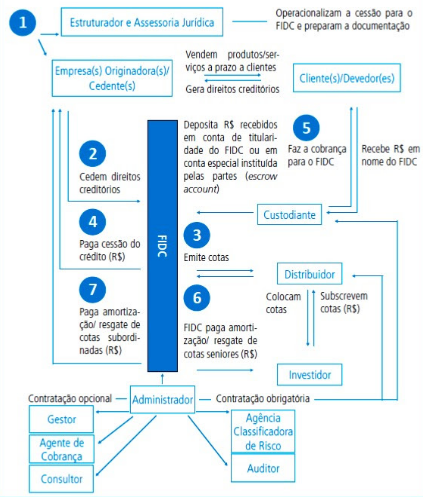

A constituição e a manutenção de um Fundo de Investimento em Direitos Creditórios envolvem uma série de agentes. Confira no esquema a seguir:

Fonte: Anbima

O início da cadeia se dá com a geração dos recebíveis pela empresa originadora, a partir da venda de produtos a prazo ou da prestação de serviços para pagamento futuro, ou ainda mediante a concessão de empréstimos ou financiamento de bens, no caso de instituições financeiras ou assemelhadas.

De uma maneira geral, para formatar toda a operação, a originadora contrata o estruturador– consultoria, banco de investimento ou o próprio administrador do fundo, que auxiliam a empresa na escolha dos recebíveis e dos parceiros, na avaliação dos efeitos da cessão sobre o seu balanço, benefícios e custos, até a operacionalização da cessão para o FIDC. A elaboração dos contratos de cessão, bem como toda a documentação do fundo – tais como regulamento e prospecto – exige a contratação de um escritório de advocacia que, de modo geral, responderá pela definição da estrutura jurídica do fundo.

A administração da carteira do FIDC apenas poderá ser efetuada por instituição financeira, entre as quais bancos – múltiplo, comercial ou de investimento –, caixa econômica federal, financeiras, corretoras ou distribuidoras de títulos e valores mobiliários.

Apesar da contratação do gestor ser opcional, a atuação dessas instituições é bastante significativa na estruturação dos FIDCs e sua atividade ganhou relevância, inclusive do ponto de vista normativo, com a evolução da regulação da indústria. Quanto mais complexa a estrutura do FIDC, mais importante tem se mostrado o trabalho conjunto entre o administrador e o gestor para o desempenho do fundo.

O administrador e a empresa originadora deverão escolher um agente – instituição financeira credenciada na CVM – para efetuar a custódia dos direitos creditórios.

Já para a avaliação de risco do fundo, cada classe ou série de cotas destinada à colocação pública também deve ser classificada por agência de risco em funcionamento no país, desde o momento da sua constituição até a sua liquidação, o que faz com que os FIDCs sejam o único veículo de captação de recursos do mercado brasileiro cuja avaliação de risco independente seja obrigatória.

O cumprimento das exigências regulamentares também faz necessária a contratação de uma ou mais empresas de auditoria independentes, que prestarão serviços de análise histórica de comportamento das carteiras de recebíveis (atraso, inadimplência, pré-pagamento, recompra, entre outros), relatórios de validação de lastro e documentos dos recebíveis e validação dos demonstrativos do fundo.

Finalmente, a distribuição de cotas deverá ser efetuada por uma ou várias instituições integrantes do sistema de distribuição de títulos e valores mobiliários, que poderão se organizar sob a forma de consórcio com o fim específico de distribuir os valores mobiliários no mercado e/ou garantir a subscrição da emissão, tendo no contrato de distribuição a definição da remuneração e as condições das garantias de colocação firme, quando houver.

O próximo e último módulo do nosso curso está disponível aqui. Bons estudos!

nao estou consegujindo acessar minha conta. meu cpf é 21892210053

Oi, Jose! Tudo bem? Você pode entrar em contato direto com o nosso Atendimento, por favor? Eles vão te ajudar a identificar qual foi o problema ocorrido. O link pra todos os contatos é esse aqui: https://orama-develop.go-vip.net/main-site/atendimento.