Quanto você precisa para se aposentar?

Você já deve ter ouvido que é muito importante poupar e se planejar para a aposentadoria. E aí você se pergunta: “mas afinal de contas, como eu descubro o valor que eu vou precisar lá na frente?”

A boa notícia é que você não precisa ser vidente para chegar a um resultado aproximado desse valor para a aposentadoria. Existem quatro passos que ajudam muito nesse processo de planejamento. Confira:

- Definição do orçamento futuro

- Identificação das fontes de renda

- Definição das premissas

- Identificação da necessidade de renda complementar

Preparados? Então vamos lá!

1. Definição do orçamento futuro

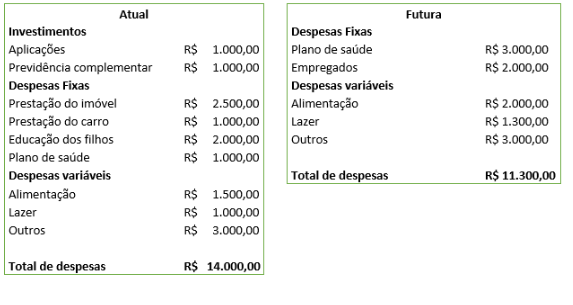

Faça um levantamento do seu orçamento pessoal e/ou familiar atual e depois projete o orçamento para o futuro. Para estimar esse orçamento, pense nas alterações que ocorrerão no seu estilo de vida. Muitas despesas que você possui atualmente não vão mais existir, como, por exemplo, os gastos com a educação dos filhos. Por outro lado, novas despesas relativas a necessidades que não existem atualmente vão surgir.

2. Identificação das fontes de renda

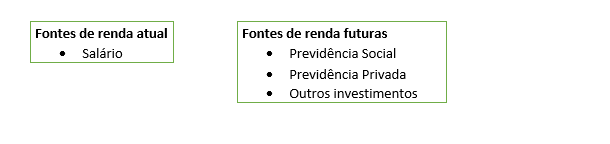

Depois de estimar o orçamento futuro, é necessário verificar quais serão as fontes de renda disponíveis para prover essas despesas. Elas podem ser: previdência privada, previdência social, rendimentos de aplicações financeiras, rendimentos de aluguéis, dividendos, herança etc.

3. Defina as premissas

Essa parte é muito importante para saber o valor que irá precisar mensalmente e por quanto tempo.

- Faça uma estimativa de expectativa de vida a partir da aposentadoria. Por exemplo: se você se aposentar com 65 anos e viver até os 85, será necessário que haja renda durante 20 anos, ou seja, 240 meses.

- Estime uma taxa de juros futura. Aqui no Brasil não é fácil estimar a taxa de juros, ainda mais quando estamos falando de 20 ou 30 anos. Por isso, precisamos ser conservadores nesse momento, e a taxa usada deve ser real e líquida (descontada a inflação e custos financeiros).

Planejar a aposentadoria é fazer uma reflexão sobre o estilo de vida que você pretende ter futuramente. Ao apresentar palavras ligadas à aposentadoria, 68% das pessoas escolhem associações positivas, como lazer e liberdade. A fase da aposentadoria passou a ser referência de uma vida ativa, quando as pessoas desejam passar mais tempo com seus familiares, buscam novos hobbies, viajam e, de alguma forma, permanecem economicamente ativas.

4. Identificação da necessidade de renda complementar

Já descobrimos quais serão as despesas e as fontes de renda disponíveis. Agora você já consegue ter uma ideia se terá uma renda suficiente para cobrir as despesas ou se será necessário obter uma fonte de renda extra.

Um exemplo pode facilitar a compreensão.

Ex: Marcelo planeja se aposentar aos 70 anos e acredita que irá precisar de uma renda mensal de aproximadamente R$ 11.300. Ele pode contar com três fontes de renda mensais:

- 1. Benefício do INSS de aproximadamente R$ 4.000 (líquido de IR)

- 2. Aluguel de um imóvel R$ 2.500 (líquido de IR)

- 2. Benefício previdência privada renda vitalícia R$ 6.288,28 (simulação de renda)

Sendo assim, Marcelo estima que terá as fontes de renda necessárias para cobrir suas despesas.

Ao fazer seu orçamento futuro, atribua um valor generoso para os gastos com a saúde, essa é uma despesa muito relevante na terceira idade. Lembre-se de usar taxa de juros real, descontada a inflação, como 3% ou 4% ao ano. Pense sobre a questão de ter fontes de renda vitalícias, como os benefícios da previdência privada e do INSS. Dessa forma, você garante uma segurança em caso de longevidade.

Assumir a responsabilidade pelo nosso futuro já é uma realidade econômica, por isso é de extrema importância você começar a pensar no seu. Atualmente, existem diversas práticas que te ajudam a como criar um planejamento financeiro para fazer o seu dinheiro render mais e ter uma aposentadoria tranquila.