Como alcançar os objetivos

Tenho escrito com frequência com a missão de passar tranquilidade para os investidores que incorreram em perdas, com variações negativas de títulos de renda fixa a ações, passando pelos fundos de investimentos.

Apesar de as expectativas não terem mudado, vou aproveitar que os mercados deram uma trégua na última semana, pois não tivemos novas notícias de grande impacto, e focar nas estratégias mais adequadas para alcançar os principais objetivos financeiros.

As reservas para as emergências

Antes de mais nada, você já possui um saldo de, no mínimo, seis vezes o valor dos seus gastos mensais? Por exemplo, se as suas despesas giram em torno de R$ 5.000 por mês, você já tem, pelo menos, R$ 30.000 aplicados em um fundo DI ou no Tesouro Direto?

Se a resposta for não, é nessa cifra que você deve concentrar os esforços. E não se esqueça de ajustar o valor de tempos em tempos, pois o seu salário vai aumentar, assim como as suas despesas e, então, você precisará ter uma reserva compatível com o novo padrão de gastos.

As reservas para as emergências devem estar aplicadas em produtos de alta liquidez, ou seja, que permitem acesso rápido ao dinheiro. Estas aplicações ainda devem ser sem risco de mercado ou de crédito. Isso significa que não podem apresentar variações negativas sob quaisquer circunstâncias, muito menos incorrer em prejuízos por conta de emissores com problemas financeiros.

A reserva para as emergências é a base de uma carteira de investimentos. Portanto, independentemente da trajetória do juro, a aplicação será crescente e sem surpresas. Não vai apresentar variações negativas, mas também não vai render mais do que o CDI.

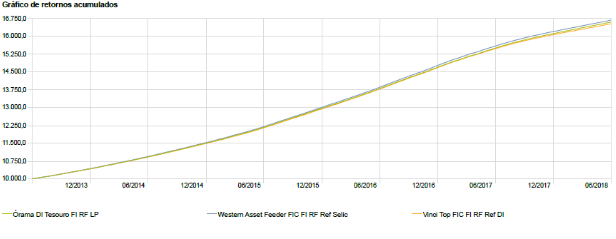

Para ilustrar o desempenho dessa classe de ativos, segue o gráfico com o retorno de alguns fundos nos últimos cinco anos.

Seja no ciclo de alta, como entre 2013 e 2015, quando a Selic saiu de 7,25% para 14,25% ao ano, ou no ciclo de baixa, como o que se iniciou em outubro de 2016 e trouxe a taxa para 6,5% ao ano recentemente, não há nenhum movimento imprevisível na curva. A inclinação é menos acentuada nos períodos de corte de juros, quando os rendimentos caem, mas não resultam em perdas.

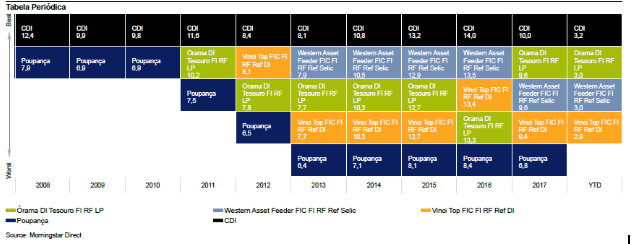

O outro lado da moeda do baixo risco é o baixo retorno. E apesar de os rendimentos dos produtos dessa classe serem inferiores ao CDI, eles ficam acima da poupança, como pode ser constatado na tabela abaixo. A exceção fica para os produtos com taxas de administração que superam 0,5% ao ano.

É por esse motivo que aplicamos as reservas para as emergências em produtos distintos de onde colocamos o dinheiro destinado para os objetivos de longo prazo.

Os recursos para a aposentadoria

Não adianta pensar em previdência complementar se você ainda não constituiu a reserva para as emergências. Se este é o seu caso, volte ao item anterior. Mas se o presente já está resguardado com um dinheiro separado para as situações inesperadas, o futuro financeiro é a segunda meta mais importante.

Quando pensamos em aposentadoria, projetamos um horizonte de 20 anos ou mais. Por isso, é recomendável alocar um percentual maior em ativos de renda variável, pois os retornos esperados são maiores.

Para a aposentadoria, pode-se também aplicar em fundos atrelados a planos de previdência do tipo PGBL ou VGBL. Com a mudança da legislação, agora é permitido investir nesses fundos entre 70% e 100% em ações.

Com a Selic em patamar de um dígito, novos produtos estão sendo lançados, e o investidor vai precisar aprender, incluindo ativos de renda variável na sua carteira de investimentos. As plataformas digitais podem ajudar na tarefa, com suas ferramentas de seleção e comparação.

Por conta da taxa de juros que sempre foi alta no Brasil, grande parte dos recursos que servirão para gerar renda na aposentadoria está aplicado em títulos do Tesouro, contrariando a teoria de que quanto maior o prazo para o investimento, mais risco o investidor pode tomar.

Todavia, para correr risco é preciso fazer uma seleção criteriosa dos ativos, realizar acompanhamento e ajustes quando necessários, pelo menos uma vez por ano.

Dinheiro para objetivos específicos

Os objetivos que uma pessoa pode ter variam dos mais simples e fáceis de alcançar em curto espaço de tempo, como um novo celular, aos mais complexos e que exigem anos de economias, como um imóvel.

Para realizar sonhos e desejos, é importante elaborar um plano, detalhar as principais características de cada objetivo, respondendo às seguintes perguntas: quanto custa, quanto já tenho, quanto vou poder guardar por mês, quando eu quero e o que tenho que fazer para chegar lá? Quando mais realista você for ao responder estas questões, mais chances de sucesso com o plano. Não adianta fazer planos com objetivos inatingíveis, você vai sair frustrado e abandonar qualquer tentativa de planejamento.

Existem inúmeras formas de aplicar o dinheiro a fim de acumular os recursos necessários para atingir os objetivos específicos. Entre os produtos de renda fixa, de baixo risco e alta liquidez, e os de renda variável, há também outras possibilidades como a renda fixa crédito privado e estruturado, os fundos cambiais e multimercado. Sim, são muitas as possibilidades, as quais permitem combinar os objetivos com o perfil do investidor.

Tem também previdência privada. Alguns objetivos específicos podem também ser atingidos aplicando os recursos em fundos previdenciários, por exemplo, para a segurança dos dependentes financeiros ou a educação dos filhos.

Assim, concluo que plano traçado, seleção de produtos e monitoramento periódico são os pilares que sustentam os investimentos. Juntos, ajudam a equilibrar os resultados quando há choques ou ruídos de informações.

A tarefa de aplicar bem o dinheiro não pode ser adiada, tão pouco negligenciada, e essa responsabilidade é ainda maior se há dependentes financeiros e filhos envolvidos.