Análise Semanal pela Flag Asset – 04/06 a 08/06

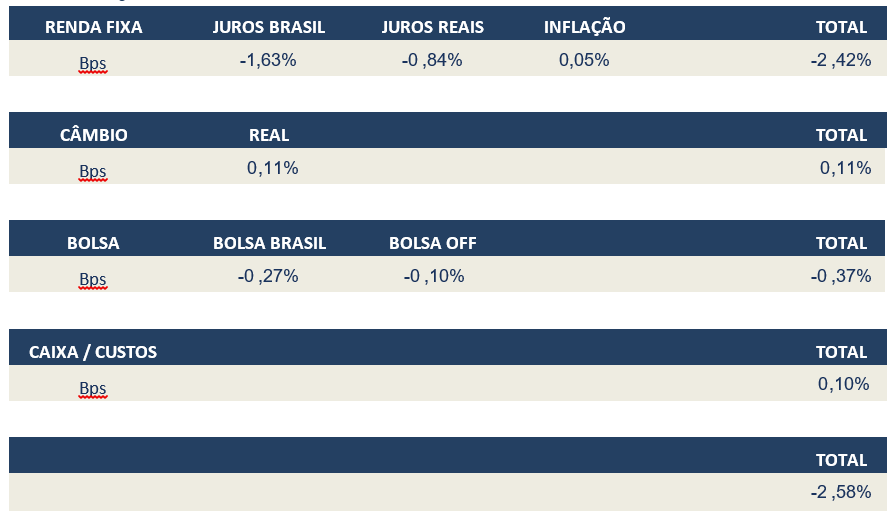

O FLAG FIC FIM apresentou rentabilidade de -2,58% na semana passada, decorrente principalmente de perdas no mercado de juros domésticos. A rentabilidade acumulada em junho é de -2,98% e, no ano, é de -0,34%.

▪ Comentários

No mercado doméstico, a forte desvalorização dos preços dos ativos continuou a ser o destaque. A divulgação de pesquisas eleitorais mostrando crescimento de candidatos não comprometidos com a agenda de reformas, a perspectiva de deterioração fiscal, os boatos acerca da saída de membros da equipe econômica e a reação inicial negativa da taxa de câmbio à realização de ofertas extraordinárias de swaps cambiais pelo Banco Central impulsionaram movimentos de stop loss, gerando uma espiral negativa. Isso levou a uma resposta do BC, por meio de um pronunciamento do seu presidente, Ilan Goldfajn, seguido por entrevista coletiva, que reafirmou o tom da mensagem do Copom, apontando que não há relação mecânica entre câmbio e política monetária, num claro sinal de que não elevaria a taxa Selic para combater a depreciação do real. O BC também anunciou uma oferta relevante de swaps cambiais (ao menos, US$ 24,5 bilhões) até o dia 15/6 (representando uma média diária de US$ 4,1 bilhões). Mencionou ainda que não há restrições para utilizar outros instrumentos e que o estoque de swaps cambiais poderia ultrapassar a sua máxima histórica (US$ 115 bilhões). Com isso, o real apreciou 5,1% na sexta-feira e verificou-se leve queda de prêmios no mercado de juros. Por seu turno, o Tesouro Nacional anunciou a continuidade dos leilões de recompra de títulos prefixados de longo prazo. No cenário global, a expectativa para as reuniões de política monetária dos EUA e Zona do Euro desta semana é o destaque.

A expressiva depreciação cambial, com a cotação do real terminando a última quinta-feira a R$ 3,91, foi um dos principais fatores que levou à continuidade da abertura da curva de juros doméstica. Com a valorização do real na sexta-feira, a moeda terminou a semana a R$ 3,71, representando ganho de 1,5% contra a sexta-feira anterior. Ao longo do período, o DI jan/19 subiu de 6,74% para 7,35%, passando a precificar um aumento relevante da taxa Selic nas próximas reuniões do Copom, enquanto o DI jan/20 passou de 7,67% para 8,71% e o DI jan/25 de 11,30% para 11,78%. O Ibovespa desvalorizou 5,6%, afetado também pela deterioração do clima econômico e político do país, além do fluxo negativo por parte de investidores estrangeiros. Nos mercados externos, o S&P 500 valorizou 1,6% na semana. Já o dollar index caiu 0,7%, após declarações mais hawkish dos membros do Banco Central Europeu (BCE), o que levou a uma valorização de 0,9% do euro. A taxa da treasury de 10 anos subiu de 2,90%, para 2,95%.

O IPCA de maio veio acima do esperado pelo mercado, com variação mensal de 0,40% (frente a uma mediana das expectativas de 0,29%). A surpresa foi concentrada em combustíveis, captando a elevação global dos preços de petróleo, a depreciação cambial e o efeito do desabastecimento gerado pela greve dos caminhoneiros. As métricas de núcleo seguem muito saudáveis, rodando abaixo do piso da meta de inflação. Para os meses de junho e julho, esperamos que o impacto da greve dos caminhoneiros sobre os preços dos alimentos e dos combustíveis gere pressão altista sobre a inflação do período, com o IPCA dos dois meses acumulando 1,4%. No entanto, mantivemos a nossa projeção para 2018 em 3,9%.

A produção industrial de abril variou 0,8% na comparação com março e 8,9% contra abril de 2017. A melhora da produção ocorreu principalmente em bens de capital e em bens duráveis. Os números vieram acima do esperado e mostram que se começava a observar os primeiros sinais de melhora da atividade econômica no início do 2º trimestre do ano. A greve dos caminhoneiros restringe a concretização deste cenário, com os indicadores antecedentes de maio indicando recuo mensal de 8%. Nossa projeção de PIB para 2017 segue em 1,5%.

Na Europa, os dados de produção industrial da Alemanha e da França decepcionaram, em uma indicação que a retomada da atividade na Zona do Euro não será tão firme no trimestre corrente. Mesmo assim, diversos discursos de membros do BCE foram percebidos como mais hawk, com a indicação de que o final do programa de compra de ativos será discutido na próxima reunião, o que foi visto como uma preparação mais firme na direção da retirada dos estímulos. Nos EUA, a semana foi de expectativa com relação à reunião do FED, que deverá elevar a taxa de juros para a faixa entre 1,75% e 2,0%. A principal dúvida ficará por conta das projeções do FED para o total de elevações da taxa básica de juros em 2018, 2019 e no longo prazo.

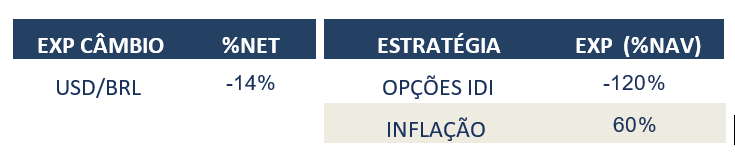

No FLAG FIC FIM, devido ao stress recente do mercado, com movimentos agudos nos ativos locais, nossas métricas de risco foram acionadas. No dia 7 de junho, quase todas as posições do fundo foram zeradas, de forma a evitar perdas adicionais. Ainda detemos opções de venda de dólar e de juros (IDI). Estas últimas buscam se beneficiar do nosso cenário de estabilidade da taxa Selic no curto prazo. Parte relevante da exposição do fundo estava concentrada nessa direção, por meio de posições aplicadas no segmento curto da curva de juros, com concentração no DI jan/19. O racional da alocação era de que o Banco Central não utilizaria a política monetária para conter a escalada da taxa de câmbio, tendo em vista as perspectivas favoráveis para a inflação, mesmo considerando o novo patamar da moeda brasileira. A entrevista concedida pelo presidente do BC, Ilan Goldfajn, na noite do dia 7 de junho, parece confirmar essa visão. No entanto, como o mercado passou a precificar uma elevação significativa da taxa Selic, exercemos a nossa disciplina no controle de risco e mantivemos apenas a alocação em opções, que têm risco limitado pelo valor dos prêmios. No caso da put de dólar contra real, o total de prêmio da opção no fundo passou a representar um valor pequeno. Porém, com a apreciação do real após o anúncio de aumento da intervenção no mercado de câmbio, a alocação ganhou delta. Optamos por manter essa opção de venda na carteira por avaliarmos que a posição técnica é favorável, que a depreciação do real foi exagerada e que o volume anunciado de ofertas de swaps cambiais pelo BC é bastante expressivo e tende a fazer efeito no curto prazo. Por fim, o fundo seguiu com uma pequena exposição comprada em inflação de curto prazo (DAP ago/18), tendo em vista a perspectiva de que o risco do desabastecimento gerado pela greve dos caminhoneiros acarrete pressões altistas nos preços dos alimentos.

- Carteira FLAG FIC FIM

- Atribuição de Performance

- Agenda