BOM APETITE!

Nosso país vive um momento muito conturbado de sua história, afundado em crises políticas rotineiras, com impactos diretos sobre nós e nossas famílias, já que a economia e a política andam de mãos dadas. Em momentos assim, sentimo-nos, muitas vezes, desanimados e esquecemos que precisamos “tocar a vida” e planejá-la.

Nesse sentido, a Órama lançou, recentemente, uma campanha publicitária indispensável, que mostra a importância dos investimentos no dia a dia das pessoas, a importância de como fazer nosso dinheiro render. O comercial, que está sendo veiculado nas TVs a cabo e internet, é muito útil, pois compara o ato de investir ao de cozinhar um bolo: “bolo de dinheiro”.

Creio que a propaganda de nossa empresa é muito bem-vinda, pois é preciso desmitificar que o acesso aos melhores investimentos é uma tarefa impossível para os que possuem valores considerados baixos. Outro aspecto fundamental é ressaltar que, para investir bem, o ideal é que tenhamos uma “receita”, tal qual um “chef” quando prepara um bom prato. Digo isso porque leciono disciplinas de Finanças há 18 anos e, como professor e profissional de mercado financeiro, tenho a convicção de que não dá para decidir onde investir nossa poupança na base do “achismo” ou no “chute”. Tampouco devemos seguir as famosas “dicas” de ditos “expertos”, que na verdade não passam de “espertos”, porque na maioria das vezes ludibriam a boa fé dos pouco letrados no assunto.

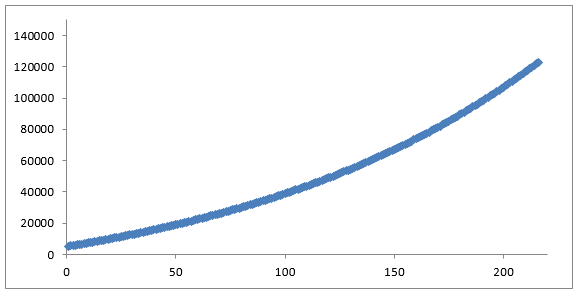

Para ilustrar, gostaria de sugerir ao leitor que observe a figura abaixo, que mostra o desempenho de um investimento realizado ao longo de dezoito anos.

Como se pode observar, a linha azul é uma curva exponencial crescente, que representa a capitalização do investimento em juros compostos, onde a taxa de juro incide sobre o montante imediatamente anterior, contrastando com o regime de juros simples, onde somente o capital inicial recebe juros (nesse caso, o gráfico seria uma linha reta, com montante acumulado significativamente inferior).

O investimento que originou o gráfico acima foi simulado assim: 1) Aplicação inicial de R$ 5 mil; 2) 216 aportes mensais (18 anos) e sucessivos de R$ 200; 3) taxa de juro mensal de 0,8% a.m. isenta de IR.

Tal simulação tem um motivo: como sou professor universitário, muitas vezes recebo consultas de ex-alunos que querem programar a faculdade de seus filhos (pois é, estou ficando velho…). Assim, admita que a família faça uma “vaquinha” e presenteie o recém-nascido com R$ 5 mil, que serão o capital inicial investido. A partir daí, seus pais irão depositando R$ 200 todos os meses, até que complete 18 anos.

Nesse caso, a família acumulará, ao fim dos 216 meses, o montante de R$ 143 mil (serão quase R$ 95 mil recebidos em juros), que, dividido por quatro anos (tempo de duração da maioria dos cursos de nível superior), permite aos pais arcarem com uma mensalidade em torno de R$ 3 mil, que é o valor médio de uma boa faculdade nos dias de hoje.

Cabe ressaltar, por fim, que essa simulação considera que os valores estão em termos reais, ou seja, desconsideram o impacto da inflação. Dessa forma, se a carestia for muito elevada ao longo do tempo, esses cálculos precisam de um novo “ingrediente”, que bons “chefs” (gestores) podem propiciar. Bom apetite!