Semana inicia com agenda econômica esvaziada

NESTA MANHÃ

NESTA MANHÃ

- Hoje o mercado acompanha a divulgação do Boletim Focus e, no exterior, o Índice de Expectativa de Inflação do Consumidor.

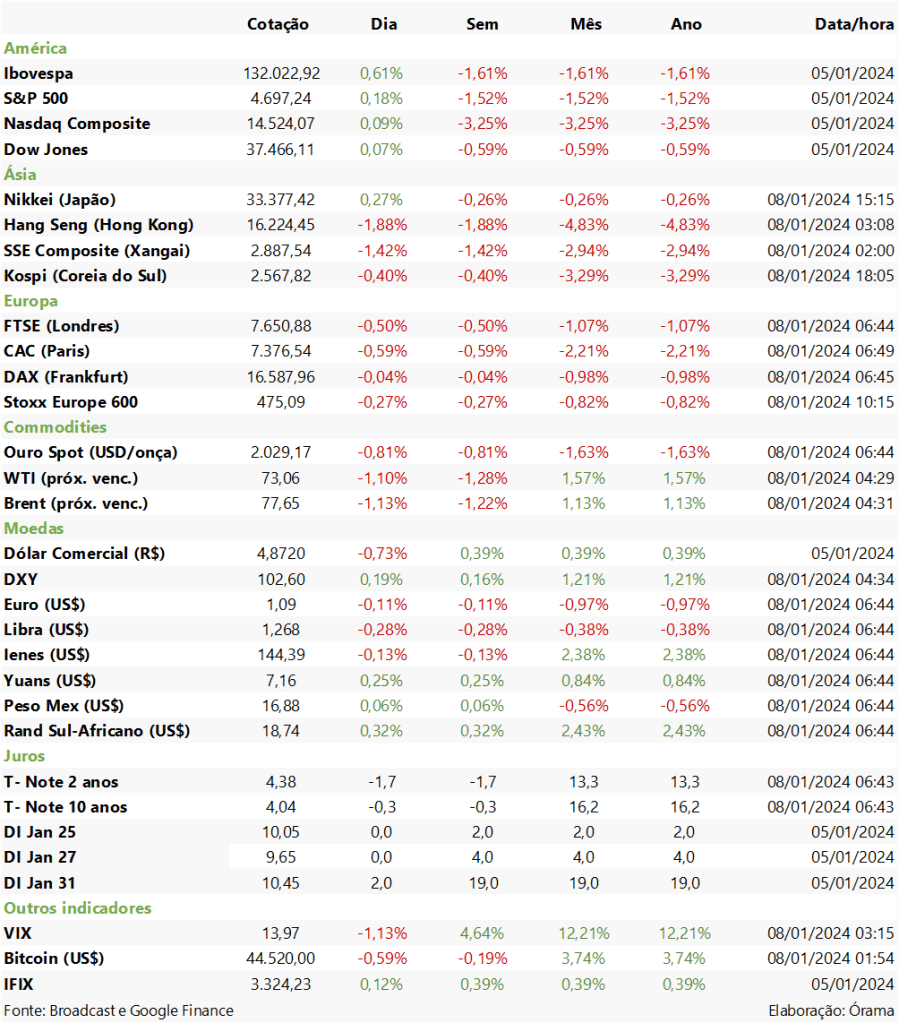

- As bolsas na Ásia fecharam majoritariamente em baixa, com a piora do sentimento após um grande conglomerado financeiro chinês pedir falência. Nesse contexto, o Xangai Composto fechou em queda de 1,42% e o Hang Seng recuou 1,88%. Em relação ao Nikkei, não houve pregão devido a um feriado no Japão.

- As bolsas europeias operam em baixa, mantendo o sentimento negativo da primeira semana de 2024 e com perdas lideradas por petrolíferas, enquanto investidores monitoram dados econômicos locais e aguardam, mais adiante, a nova leitura da inflação ao consumidor dos Estados Unidos. Desse modo, o índice Stoxx Europe 600 recua 0,27%.

- Os futuros dos índices de ações de Wall Street sinalizam queda na abertura do pregão.

- O rendimento do T-Note de 10 anos está em 4,04%.

- Os contratos futuros do Brent caem 1,13%, a US$ 77,65 o barril.

- O ouro recua 0,81%, a US$ 2.029,17 a onça.

- O Bitcoin negocia a US$ 44,5 mil.

AGENDA DO DIA

AGENDA DO DIA

- 08:25 Brasil: Boletim Focus

- 13:00 EUA: Expectativa de Inflação do Consumidor

- 14:00 EUA: Discurso de Thomas Barkin, dirigente do Fed

RESUMO DO FECHAMENTO ANTERIOR

RESUMO DO FECHAMENTO ANTERIOR

BRASIL

O Ibovespa fechou em alta de 0,61%, aos 132.022,92 pontos, mas encerrou a primeira semana do ano acumulando perda de 1,61%. Após ter avançado nas três semanas anteriores, em progressão que alçou a novas máximas históricas no fim de 2023, as quatro sessões inaugurais de 2024 foram pautadas na B3 por fatores externos, principalmente o realinhamento das expectativas em torno do momento em que os juros externos começaram a ser cortados.

Os juros futuros fecharam a sessão em alta, acompanhando a direção dos Treasuries com as divulgações dos dados de serviços e emprego nos Estados Unidos.

O dólar à vista encerrou a sessão em queda de 0,73%, cotado a R$4,8720. O dia foi marcado por perdas da moeda americana em relação às divisas emergentes, favorecidas pela valorização das commodities, em especial do petróleo, e pelo leve aumento das chances de cortes de juros nos Estados Unidos ainda no primeiro trimestre.

EXTERIOR

As bolsas de Nova York fecharam um pregão instável com ganhos modestos, após o contraponto entre o payroll forte e o dado de serviços aquém do esperado nos Estados Unidos dificultar o alinhamento das apostas sobre o ciclo de relaxamento monetário do Fed. Assim, o Dow Jones fechou em alta de 0,07%, o S&P subiu 0,18% e o Nasdaq avançou 0,09%.

Os retornos dos Treasuries subiram, com o juro da T-note de 10 anos voltando a ficar acima de 4% depois do payroll indicar geração robusta de vagas em dezembro e colocar uma pulga na orelha de investidores, que em sua maioria projetam cortes de juros já em março.

O dólar ficou misto frente a outras divisas fortes em geral. A moeda americana chegou a receber impulso com o payroll, mas alguns componentes do dado “temperaram” os ânimos. Além disso, outro indicador fraco do setor de serviços pressionou mais o dólar, em meio a ponderações entre analistas sobre quando pode ocorrer o primeiro corte de juros pelo Fed. Desse modo, o índice DXY fechou em queda de 0,01%, aos 102,412 pontos.

INDICADORES ECONÔMICOS NO BRASIL

O setor público consolidado registrou déficit primário de R$37,3 bilhões em novembro, ante resultado deficitário de R$20,1 bilhões no mesmo período do ano anterior. No mês, ocorreram déficits de R$38,9 bilhões no Governo Central e de R$343 milhões nas estatais, enquanto houve um superávit de R$2 bilhões nos governos regionais. Desse modo, nos 12 meses encerrados em novembro o setor público foi deficitário em R$131,4 bilhões (1,22% do PIB).

A produção industrial avançou 0,52% em novembro, em linha com as expectativas do mercado (0,50%), que oscilavam entre 0,3% e 1,5%. No acumulado de 12 meses, o índice registrou estabilidade. A indústria de transformação mantém trajetória de queda, apresentando apenas dois meses de alta dentre os onze investigados no ano, contribuindo com nosso cenário de desaceleração no segundo semestre do ano. Desse modo, mantemos um cenário de estabilidade da indústria em 2023. Para o PIB, permanecemos com a projeção de 3,0% no ano. Para saber mais, leia o relatório completo aqui.

INDICADORES ECONÔMICOS NOS EUA

De acordo com o relatório payroll, foram criadas 216 mil vagas de trabalho no mês de dezembro nos Estados Unidos, bem acima da expectativa de 170 mil vagas do mercado. A taxa de desemprego ficou estável em 3,7%, ante a expectativa de 3,8% do mercado.

As encomendas à indústria subiram 2,6% em novembro para U$592,9 bilhões, acima dos 2,1% esperados pelo mercado.

O ISM PMI de não-manufatura recuou de 52,7 pontos em novembro para 50,6 pontos em dezembro. O resultado veio abaixo do consenso, que projetava um recuo para 52,6 pontos. O presidente do comitê da pesquisa disse que o recuo pode ser atribuído à redução da taxa de crescimento de novas encomendas e às contrações menores no setor.

DISCURSOS DE BANQUEIROS CENTRAIS:

O presidente do Fed de Richmond, Thomas Barkin, disse que o Fed pode reduzir as taxas de juros à medida que a economia se normaliza e conforme aumenta sua confiança sobre a trajetória descendente da inflação (Broadcast).

ORÇAMENTO AMERICANO

Os líderes do Congresso dos EUA anunciaram um acordo sobre o limite dos gastos principais do governo para o fim do ano fiscal, o que afasta o risco de uma paralisação parcial da administração pública americana a partir de 20 de janeiro. No entanto, um shutdown ainda pode acontecer caso legisladores não concordem com os níveis de despesas para as agências federais que fecham após dia 19 de janeiro. (O Globo)

CHINA

O Zhongzhzi Enterprise Group, gestora de ativos chinesa com sede em Pequim, declarou falência após um ano desastroso que gerou temores de que a segunda maior economia do mundo pudesse estar vivendo um “momento Lehmann Brothers”. A Zhongrong International Trust, subsidiária da empresa, tinha cerca de U$ 108 bilhões de dólares em ativos sob sua gestão no fim de 2022. No entanto, a unidade deixou de pagar juros e principal sobre uma série de produtos ao longo do ano passado e, em novembro, seu controlador tornou público que seus passivos superavam os ativos em pelo menos U$31 bilhões. (Investing)

POLÍTICA NO BRASIL

O Ministério da Fazenda admite alterar a meta de déficit zero defendida pelo ministro Fernando Haddad, caso se esgotem todas as alternativas para compensar a renúncia de receitas com a prorrogação até 2027 da desoneração da folha de pagamento. Para que não seja preciso chegar nessa situação, a equipe econômica defende a reoneração gradual da folha salarial e ameaça recorrer à Justiça caso a MP seja derrubada pelo Congresso. (Folha)

O Ministério da Fazenda publicou uma portaria que estabelece limites para a compensação tributária que é feita por empresas, em decorrência de decisões judiciais, para créditos acima de R$10 milhões. De acordo com a portaria publicada no Diário Oficial da União, a utilização de créditos decorrentes de decisão judicial transitada em julgado, para compensação de débitos próprios relativos a tributos, ficará sujeita a limites mensais. (Folha)

O presidente Lula se reuniu com o Secretário Especial para Assuntos Jurídicos da Casa Civil, Wellington Lima, em meio à expectativa de que o governo defina o nome do novo ministro da Justiça que assumirá após a saída de Flávio Dino. (Valor)

PAINEL DE COTAÇÕES

PAINEL DE COTAÇÕES

As informações contidas neste material têm caráter meramente informativo, não constitui e nem deve ser interpretado como solicitação de compra ou venda, oferta ou recomendação de qualquer ativo financeiro, investimento, sugestão de alocação ou adoção de estratégias por parte dos destinatários. Este material é destinado à circulação exclusiva para a rede de relacionamento da Órama Investimentos, incluindo agentes autônomos e clientes, podendo também ser divulgado no site e/ou em outros meios de comunicação da Órama. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Órama.