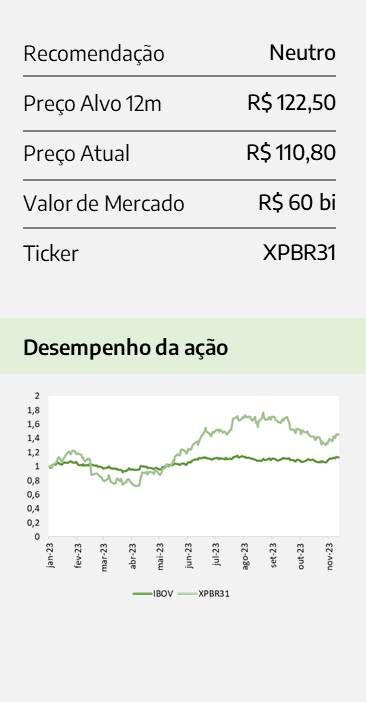

XP – Crescimento ofuscado por alta nos custos.

XP

BANCOS

Crescimento ofuscado por alta nos custos.

Melhora no volume puxada pelo varejo.

A XP auferiu receita de R$ 4,1 bi neste trimestre, uma alta de 14% na comparação anual. O varejo, que ano passado representava 2/3 da receita, teve um aumento de share, representando 3/4 da rubrica e portanto foi o destaque mais uma vez. A XP teve uma alta de 21% na receita do varejo, com destaque para produtos de renda fixa e cartões. A XP teve ainda um influxo líquido de recursos (net new money) na casa dos 48 bilhões de reais, número que levou a companhia a um crescimento de 17% nos ativos em base anual. Houve um aumento de 23% no número de assessores (AAIs), o que reflete uma natural redução de ticket na margem.

Margens se mantém saudáveis.

O take rate anualizado da XP teve leve melhora no trimestre, de 1 bp, terminando em 1,34% da base de ativos. A companhia voltou a contratar, tendo um incremento de 700 funcionários contra o 2T23, mas ainda 4% abaixo do número registrado ano passado. A XP teve uma alta expressiva de 23% nos custos operacionais, reduzindo substancialmente a melhora no resultado operacional. As despesas ficaram sob controle, com somente 5% de alta na comparação anual.

Lucro líquido robusto e ROE alto

A XP registrou lucro líquido de R$ 1,087 bilhão, um crescimento de 5% na comparação anual, aquém da melhora observada no crescimento da empresa. O retorno sobre patrimônio (ROE) do banco foi de 22,6%, número forte, em linha com o histórico recente da cia. Aqui na Órama nós gostamos do case, mas vemos oportunidades mais interessantes no cenário atual. Vemos uma empresa que opera muito bem o seu core business e vem desenvolvendo novas frentes de negócio, mas com o pricing ainda sendo a nossa objeção aqui.

Quer investir com segurança? Conte conosco! Clique aqui e abra a sua conta.

Disclaimer

"Este documento é distribuído pela ÓRAMA DTVM S.A. (“Órama”), estando em conformidade com a Resolução CVM 20/2021. O(s) analista(s) de valores mobiliários Phillip Dyon Flores Pereira Soares - CNPI EM 1756, é(são) o(s) signatário(s) da(s) análise(s) descrita(s) no presente documento e se declara(m) inteiramente responsável(is) pelas informações e afirmações contidas neste material. O(s) analista(s) envolvidos na elaboração deste documento declara(m) que as recomendações eventualmente contidas no relatório refletem única e exclusivamente sua opinião pessoal sobre o(s) ativo(s) analisado(s) e foi(ram) elaborado(s) de forma independente, inclusive em relação à Órama. A Órama mantém e/ou tem intenção de manter relações comerciais com uma ou mais [companhias/fundos] a que se refere este relatório. Parte da Remuneração do(s) analista(s) é proveniente dos lucros da Órama como um todo e, consequentemente, das receitas oriundas de transações realizadas pela Órama. A Órama pode estar atuando e/ou ter atuado como instituição intermediária e/ou participante de oferta pública de valores mobiliários de emissão de uma ou mais [companhias/fundos] citadas neste relatório, inclusive nos últimos 12 meses. Todas as informações utilizadas na(s) análise(s) contida(s) neste documento foram redigidas com base em informações públicas de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações contidas no presente documento não são incertas ou equívocas no momento de sua publicação, a Órama e o(s) seu(s) analista(s) não respondem por sua veracidade. As informações contidas no presente documento têm propósito meramente informativo, não se constituindo em uma oferta de compra ou de venda de qualquer ativo. As informações, opiniões, estimativas e projeções eventualmente contidas se referem à data de sua elaboração e/ou divulgação, bem como estão sujeitas a mudanças, não havendo obrigatoriedade de qualquer comunicação no sentido de atualização ou revisão. Ainda, as opiniões a respeito de compra, venda ou manutenção dos ativos objeto ou a ponderação de tais ativos numa carteira teórica expressam o melhor julgamento do(s) analista(s) responsável(is) por sua elaboração, porém não devem ser entendidos por investidores como recomendação para uma efetiva tomada de decisão ou realização de negócios de qualquer natureza. Este material não leva em consideração os objetivos de investimento, situação financeira ou necessidades pessoais de um investidor em específico, não possuindo qualquer vinculação com o perfil do investidor (suitability) e não devendo ser considerado para este fim. Antes de tomar qualquer decisão de investimento, a Órama aconselha que o investidor entre em contato com o seu assessor para orientação financeira com base em suas características e objetivos pessoais, bem como recomenda o preenchimento do seu perfil de investidor. Operações com o(s) ativo(s) objeto das análises podem não ser adequadas ao perfil do investidor. Rentabilidade prevista ou passada não é garantia de rentabilidade futura. As projeções eventualmente constantes neste documento poderão ter resultados significativamente diferentes do esperado. Recomenda-se a análise das características, prazos e riscos dos investimentos antes da decisão de compra ou venda. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido, não podendo a Órama e/ou o(s) analista(s) envolvido(s) na elaboração deste material serem responsabilizados por qualquer perda direta ou indireta decorrente da utilização do seu conteúdo, cabendo a decisão de investimento exclusivamente ao investidor. As condições de mercado, o cenário macroeconômico, dentre outras condições, podem afetar o desempenho do(s) ativo(s) objeto da análise deste documento. Fica proibida a reprodução ou redistribuição deste material para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio e expresso consentimento da Órama."