Mercados repercutem a decisão unilateral da Arábia Saudita de ampliar o corte da produção de petróleo

NESTA MANHÃ

NESTA MANHÃ

- Hoje, o destaque no mercado internacional é a divulgação do PMI americano. Os mercados também repercutem a decisão unilateral da Arábia Saudita de ampliar o corte de produção de petróleo. No Brasil, teremos o Boletim Focus e o PMI e, possivelmente, anúncio do governo de incentivo à indústria automotiva.

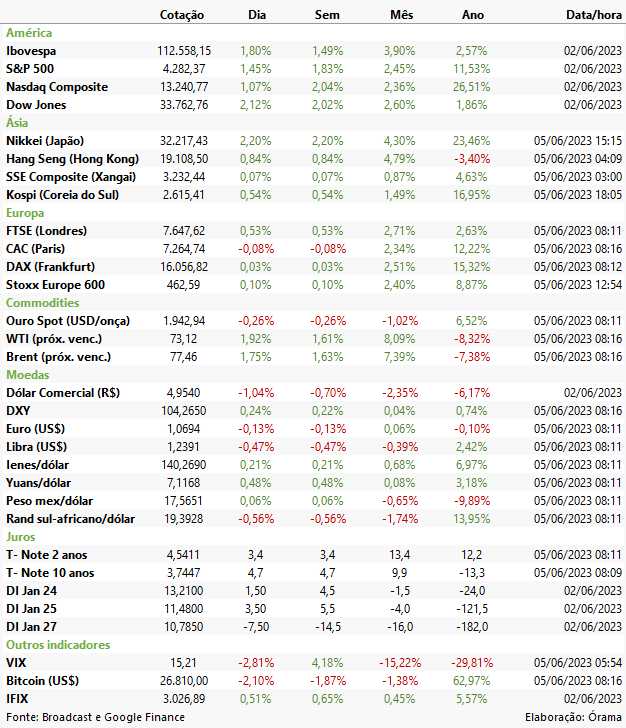

- As bolsas na Ásia fecharam em alta, após um rali em Wall Street no fim da semana passada. Liderando os ganhos na região, o índice Nikkei saltou 2,20%, enquanto o Hang Seng avançou 0,84% e o Xangai Composto subiu 0,07%.

- Na Europa, os mercados operam sem direção única, depois de avanços recentes, com o setor petrolífero liderando ganhos, enquanto investidores digerem uma série de dados de atividade de serviços e de inflação da região. Desse modo, o índice Stoxx Europe 600 avança 0,10%.

- O PMI da zona do euro foi revisado para baixo, mas o do Reino Unido veio ligeiramente melhor do que o esperado. Ainda na zona do euro, a taxa anual da inflação ao produtor (PPI) desacelerou bem mais do que o previsto em abril, a 1%.

- Os futuros dos índices de ações de Wall Street operam sem direção única.

- O rendimento do T-Notes de 10 anos está em 3,74%.

- Os contratos futuros do Brent sobem 1,75%, a US$ 77,46 o barril, um dia após a Arábia Saudita decidir cortar sua produção em mais 1 milhão de barris por dia (bpd) de forma unilateral, contrastando com a postura da Opep+.

- O ouro recua 0,26%, a US$ 1.942,94 a onça.

- O Bitcoin negocia a US$ 26,8 mil.

AGENDA DO DIA

AGENDA DO DIA

- 08:25 Brasil: Boletim Focus

- 10:00 Zona do Euro: Discurso de Christine Lagarde, Presidente do BCE

- 10:00 Brasil: PMI S&P Global (Mai)

- 10:45 EUA: PMI S&P Global (Mai)

RESUMO DO FECHAMENTO ANTERIOR

RESUMO DO FECHAMENTO ANTERIOR

BRASIL

O Ibovespa obteve o sexto ganho semanal consecutivo, em intervalo sem quebra não visto desde o início de novembro a meados de dezembro de 2020. O índice fechou sexta-feira (02) em alta de 1,80%, aos 112.558,15 pontos, enquanto, na semana, acumulou 1,49%. Destaque na sessão foi o salto de Vale ON (4,27%) e Petrobras (ON 1,20% e PN 0,82%). As ações do setor financeiro, como as dos demais segmentos de peso no Ibovespa, também tiveram bom desempenho, com Bradesco (ON +2,62%) à frente entre as maiores instituições.

Os juros futuros de curto prazo fecharam entre a estabilidade e viés de alta, enquanto os longos cederam mais de 10 pontos-base, refletindo a melhora da percepção sobre o cenário inflacionário e fiscal, além do apetite ao risco no exterior, que tem atraído fluxo externo para ativos brasileiros.

O dólar à vista emendou o segundo pregão de queda firme. Houve entrada de fluxos de exportadores e desmonte de posições cambiais defensivas, em meio a forte apetite ao risco no exterior e a uma onda de valorização de divisas emergentes diante da expectativa de medidas de estímulo econômico na China. A divisa fechou em R$ 4,9540, com queda de 1,04%.

EXTERIOR

As bolsas de Nova York fecharam em forte alta, com todos os 11 setores do S&P 500 no sinal positivo. O apetite por risco foi acentuado pela aprovação do acordo do teto da dívida no Senado e o relatório de emprego (payroll) que, mesmo com dados mistos, firmou expectativas de manutenção das taxas de juros do Fed na próxima reunião. O índice Dow Jones fechou em alta de 2,12%, enquanto o S&P 500 avançou 1,45% e o Nasdaq subiu 1,07%. Na semana, os ganhos foram de 2,02%, 1,83% e 2,04%, respectivamente.

Os rendimentos dos Treasuries avançaram, impulsionados pelo apetite por risco em Nova Yorke pela divulgação do payroll e seus impactos na decisão do Fed na próxima reunião. Nesse cenário, o dólar se valorizou ante outras moedas fortes. O índice DXY registrou alta de 0,44%, com avanço de 0,79% na comparação semanal.

INDICADORES ECONÔMICOS NOS EUA:

A economia dos Estados Unidos gerou 339 mil empregos em maio, de acordo com o Departamento do Trabalho, em publicação do relatório de empregos (payroll). O resultado veio acima da mediana das expectativas dos analistas consultados pelo Projeções Broadcast, de 200 mil. Ao passo que a taxa de desemprego subiu de 3,5% em abril para 3,7% em maio, ante projeção de queda a 3,4% dos analistas.

O salário médio por hora teve crescimento de 0,3% em maio, na comparação com abril, em linha com a projeção de analistas. Enquanto na comparação anual, o crescimento foi de alta de 4,3%, ante previsão de alta de 4,4%. A taxa de participação da força de trabalho permaneceu a 62,6% em maio ante abril.

INDICADORES ECONÔMICOS NO BRASIL:

A produção industrial recuou 0,6% na comparação mensal, abaixo da mediana das expectativas do mercado (-0,3%). Na comparação com abril de 2022, a produção caiu 2,7%, enquanto as estimativas variavam de -4,1% a +0,7%, com mediana de -1,7%. Em 12 meses, a pesquisa acumula queda de 0,2%. A leitura veio mais fraca, contribuindo para nossa visão de uma desaceleração no segundo trimestre. Para ler o relatório completo, acesse aqui.

POLÍTICA NO BRASIL:

Os senadores querem excluir gastos com educação e saúde dos limites do novo arcabouço fiscal. Há também sugestão no sentido de acelerar a aplicação de “gatilhos” para cortes de despesas. É o que mostra o levantamento parcial das primeiras emendas apresentadas à proposta da nova regra fiscal, que se encontra em análise na Comissão de Assuntos Econômicos (CAE) do Senado. Em paralelo à apresentação de emendas, correm discussões no sentido de o Senado aprovar o texto sem mudanças, para acelerar sua conversão em lei. (Valor)

O governo deve lançar nesta segunda-feira (05) seu pacote de incentivo à indústria automotiva. As medidas foram anunciadas no final de maio, e pastas da gestão federal se debruçaram sobre seus detalhes nos últimos dias. A gestão definiu na última quinta-feira (01) que o programa terá duração de quatro meses e gasto estimado de R$ 500 milhões. A medida vai alterar as alíquotas de impostos para incentivar a compra de automóveis com preço final de até R$ 120 mil. Foram definidas reduções de IPI e PIS/Cofins por 120 dias. Os descontos ficarão entre 1,5% e 10,96% do preço final aos consumidores. (CNN)

PAINEL DE COTAÇÕES

PAINEL DE COTAÇÕES

As informações contidas neste material têm caráter meramente informativo, não constitui e nem deve ser interpretado como solicitação de compra ou venda, oferta ou recomendação de qualquer ativo financeiro, investimento, sugestão de alocação ou adoção de estratégias por parte dos destinatários. Este material é destinado à circulação exclusiva para a rede de relacionamento da Órama Investimentos, incluindo agentes autônomos e clientes, podendo também ser divulgado no site e/ou em outros meios de comunicação da Órama. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da Órama.