Debênture Paranaguá Saneamento (PASN12)

Informações

Informações Gerais do Ativo

Devedor: Paranaguá Saneamento

Tipo de Ativo: Debênture

Código CETIP: PASN12

Setor de Atuação: Água e Esgoto

Perfil de Risco: Arrojado

Rating: A+ pela S&P

Características da Operação

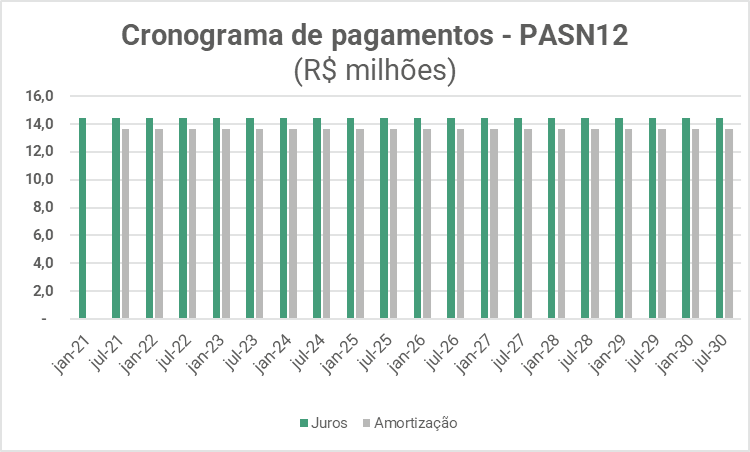

Data de Emissão: 15/07/2020

Data de Vencimento: 15/07/2030

Indexador: DI

Pagamento de Juros: Semestral

Amortização: Semestral, a partir de julho de 2021

Volume Emitido: R$ 259.804.000,00

Por Que Investir ?

A debênture da Paranaguá Saneamento (PASN12) é uma opção de investimento em renda fixa, no segmento de crédito privado. Trata-se de um ativo considerado high yield, ou seja, que traz uma taxa de retorno acima da média do mercado. É um ativo para compor a carteira de investimento, se adequando melhor a investidores com perfil mais arrojado.

Sobre a Empresa

A Paranaguá foi adquirida pela Iguá Saneamento em 2008, através de um Contrato de Concessão. Em novembro de 2011, o contrato de Concessão foi alterado e seu prazo aditado em 240 meses, portanto, operando o sistema até 2045.

A concessão opera em Paranaguá, uma cidade do Estado do Paraná. O contrato de concessão envolve os serviços públicos de abastecimento de água potável e de esgotamento sanitário para cerca de 155 mil pessoas.

A Companhia fechou 2022 com volume faturado de água de 6,8 milhões de m3, volume faturado de esgoto de 4,97 milhões de m3 e uma receita líquida de R$ 82 milhões.

A Iguá Saneamento é uma companhia brasileira do setor de saneamento e a controladora da Paranaguá Saneamento. Atualmente, a empresa opera em 6 Estados brasileiros, através de 15 contratos de concessão e 3 PPPs, sendo as suas maiores as concessões de Paranaguá, Cuiabá e Rio de Janeiro (operação do Bloco 2 da CEDAE iniciada em fevereiro de 2022) e atende mais de 7 milhões de pessoas. Seu prazo médio de contratos remanescente é de 29 anos. A Companhia fechou 2022 com volume faturado de água de 159,1 milhões de m3, volume faturado de esgoto de 111,7 milhões de m3 e uma receita líquida de R$ 1,54 bilhões. O principal ativo da Iguá é a Concessão do Rio de Janeiro. A empresa trata o ativo como a jóia da coroa, e enxerga grandes potenciais de ganhos de receita e margem na operação carioca. A empresa não é listada na B3, mas possui acesso ao mercado de capitais, tendo 4 debêntures emitidas.

Vale notar que em julho de 2017, a IG4 Capital fez a aquisição da companhia. Era uma empresa com bons ativos, mas que tinham desafios de estrutura de capital, eficiência operacional, gestão de engenharia, gestão de tecnologia, gestão de gente. Até abril de 2021, teve uma evolução na performance desses ativos, sem colocar nenhuma nova concessão para dentro do portifólio. Como exemplo, em Cuiabá, a empresa pulou de 30% para 80% de cobertura de esgoto, além de uma redução dramática de perda de água. Por conta dessas melhorias, a posição de R$ 3,65 – valor de compra da IG4 Capital em 2017 – saltou para R$ 9,66 na entrada do CPP na estrutura acionária. Essa geração de valor é um exemplo do que pode ser repetido na concessão do Rio de Janeiro, e nas possíveis concessões que a empresa vier a ganhar em novos leilões.

Análise da Empresa

Porte

Com R$ 82 milhões de receita líquida ao longo dos últimos doze meses, a companhia é de porte pequeno, mas uma das 3 maiores concessões da companhia. A concessão/companhia não possui release, mas tem DFs e dados operacionais.

Olhando para a controladora (Iguá Saneamento), com R$ 1,54 bilhões de receita líquida ao longo dos últimos doze meses, a companhia é considerada de porte grande no mercado nacional, mesmo não sendo listada na bolsa de valores. A companhia possui um RI e materiais de consulta do nível de empresas listadas, o que reforça a profissionalização da companhia.

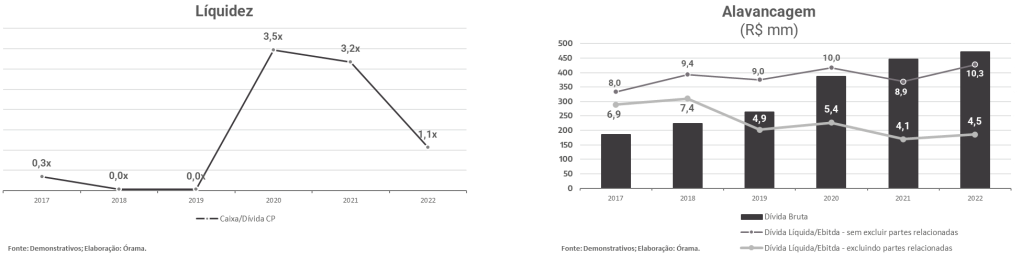

Liquidez

A concessão de Paranaguá possui uma posição de liquidez baixa, ao redor de 1,06x.

A controladora apresenta índices de liquidez baixos, com um nível apertado de caixa para honrar os seus pagamentos de curto prazo. Atualmente sua posição de caixa e equivalentes é de 0,9x para honrar as amortizações de curto prazo. Além disso, a empresa precisará fazer emissões à mercado e com o BNDES, além de aumentos de capital para refinanciar sua dívida da Iguá RJ, para honrar seu capex na concessão do Rio de Janeiro e para o pagamento da última parcela da outorga do Rio de Janeiro..

Endividamento

A concessão de Paranaguá possui uma relação Dívida Líquida/Ebitda está em 10,2x, uma posição não confortável levando em consideração o nível de juros que temos atualmente.

A controladora possui atualmente um Ebitda muito baixo perto do seu nível de endividamento, uma vez que a operação do Rio de Janeiro ainda deve mostrar ganhos de rentabilidade. A relação Dívida Líquida/Ebitda está em 13,5x, uma posição não confortável levando em consideração o nível de juros que temos atualmente. Por isso, a empresa precisará fazer emissões à mercado e com o BNDES para conseguir refinanciar suas dívidas com prazos de vencimento maiores e com um custo menor.

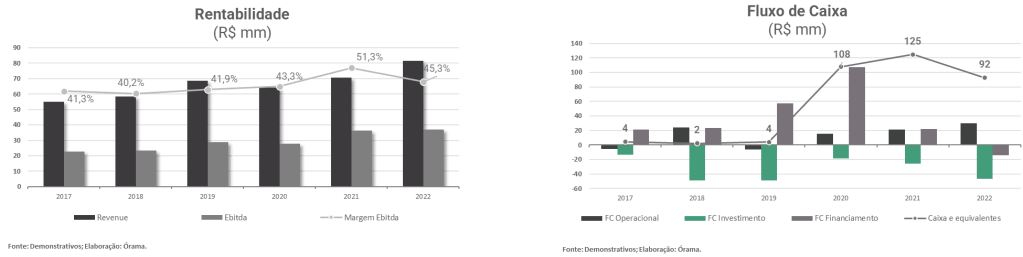

Rentabilidade

A concessão de Paranaguá, tem mostrado melhorias na margem Ebitda desde 2017, atingindo um patamar de 45,3% em 2022. Além disso, Paranaguá tem apresentado caixa operacional positivo, e em linha com os investimentos realizados.

A controladora, desde a entrada da IG4 Capital, conseguiu mostrar margens Ebitda no patamar de 45%. Além disso, a Iguá tem apresentado caixa operacional positivo, ou seja, sem ser necessário aportar dinheiro, pré-investimentos, seja via dívida ou equity, para a sua operação rodar.

Garantias da Operação

Paranaguá em números:

Cronograma de Amortização: