FIAgros distribuem 1,62% no mês e encerram o ano com crescimento relevante

FIAgros distribuem 1,62% no mês e encerram o ano com crescimento relevante – Neste mês, o dividend yield (DY) médio dos FIAgros negociados na bolsa foi de 1,38%, gerando um retorno de 1,62% com gross-up de imposto de renda. O resultado equivale a 145% do CDI do período.

Além disso, por se tratar do último dividendo referente aos resultados de 2022, incluímos neste relatório também o retorno dos fundos nos últimos 12 meses, para que seja possível a análise dos rendimentos no primeiro ano completo da indústria de FIAgros.

Acompanhando o crescimento da indústria:

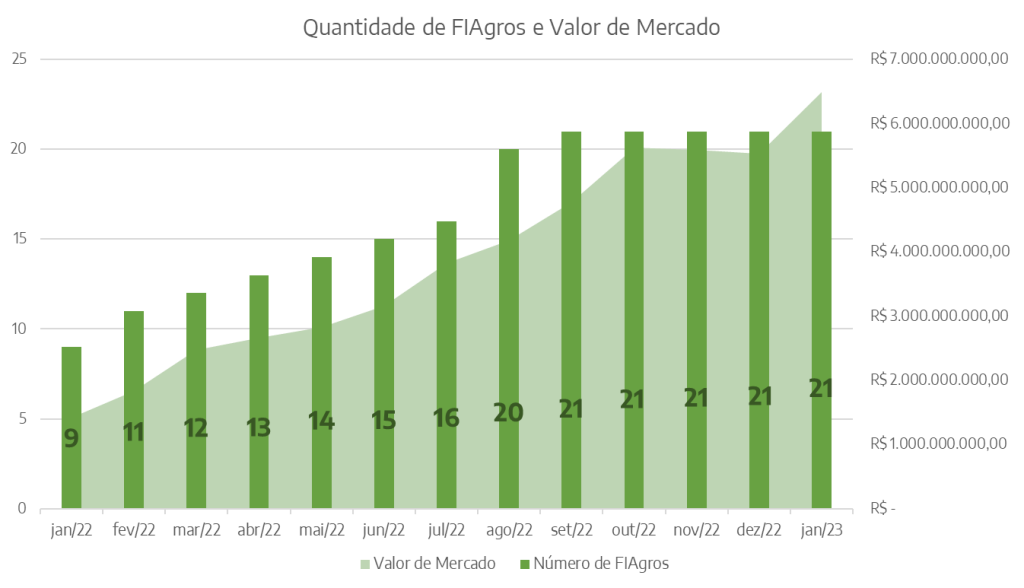

O gráfico abaixo mostra a evolução do mercado de FIIs FIAgros negociados na bolsa nos últimos períodos. No primeiro mês de 2023, os 21 fundos negociados somavam R$ 6,49 bilhões em valor de mercado. Apesar do ambiente desafiador para o mercado primário de renda variável em um contexto de alta de juros, esta indústria vem demonstrando um crescimento e possui grande potencial, diante do tamanho do agronegócio na nossa economia. Ao compararmos aos números de janeiro/2022, observamos que a quantidade de FIAgros dobrou, enquanto seu valor de mercado aumentou mais de 300% no período.

Importante lembrar que apesar das discussões para a criação deste produto já existirem a algum tempo, a lei que institui o FIAgro é recente – de março/2021 – e ainda possui menos de 2 anos. Além disso, por se tratar de uma regulamentação provisória, a nova classe de ativos nasceu, em um primeiro momento, baseada em estruturas já existentes de FIPs (Fundos de Participações), FIDCs (Fundos de Direitos Creditórios) ou FIIs (Fundos Imobiliários). Durante seu curto período de vida, a maioria dos FIAgros que foram criados estão na casca de FIIs – fundos que se tornaram queridinhos dos investidores pessoa física nos últimos anos.

Vale destacar que no final do ano passado, a CVM já se manifestou sobre a prioridade que vem dando na discussão da nova regulamentação específica para FIAgros. Estamos acompanhando estas novidades de perto e acreditamos que muitas indefinições/dúvidas serão solucionadas com o novo documento.

Histórico de Dividendos dos FIAgros:

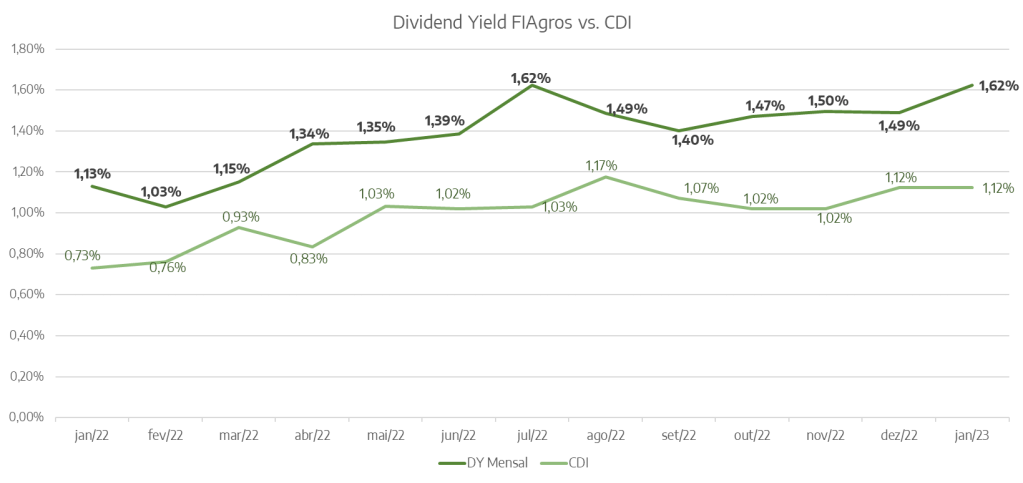

Em relação a performance deste mercado, conseguimos ver que, de forma consistente, os FIAgros vem entregando dividendos acima do CDI. Vale relembrar, que assim como os Fundos Imobiliários, os FIAgros possuem uma vantagem relevante quando comparado aos demais investimentos: a isenção de Imposto de Renda sobre dividendos**.

Por tal motivo, consideramos o cálculo do gross up de IR sobre o dividend yield. Tal estratégia permite a comparação de investimentos isentos e não isentos de impostos. A linha verde escura do gráfico mostra o retorno por dividendos dos FIAgros mês a mês, incluindo a vantagem de isenção fiscal, comparado ao retorno do CDI no mesmo período (linha verde clara).

Como é possível observar, o mês de janeiro (referente aos resultados gerados pelos fundos em dezembro) teve um dividend yield forte e acima da média dos últimos períodos. Isso se explica principalmente pela sazonalidade do setor. Ao financiar produtores e empresas do agro, os títulos de crédito (que fazem parte das carteiras dos FIAgros) muitas vezes tem regras de pagamentos semestrais, atrelados ao prazo da safra. Esse aumento de dividendos ocorreu também em julho deste ano (resultado referente a junho) – corroborando com a explicação de que no final do semestre os FIAgros tendem a ter resultados mais elevados quando comparado aos meses intra-semestre.

Muitos investidores podem confundir este movimento com o que ocorre no mercado de FIIs. Os Fundos Imobiliários são obrigados por Lei a distribuir no mínimo 95% do seu resultado semestral aos cotistas na forma de dividendos. Diante disso, aqueles FIIs que possuem lucro retido e não distribuído no final do semestre, tendem a pagar dividendos mais altos nos meses de julho e janeiro (resultados de junho e dezembro). Entretanto, esta obrigatoriedade não abrange a indústria de FIIs FIAgros, considerando a regulamentação provisória existente.

Mas como os FIAgros estão conseguindo superar o CDI?

Isso é explicado pela natureza dos ativos investidos por esse tipo de fundo. Atualmente, a maioria dos FIIs FIAgros negociados na bolsa tem como objetivo o investimento em CRAs (Certificados de Recebíveis do Agronegócio). Os gestores vem preferindo esse tipo de produto, devido a demanda dos investidores.

Nos últimos anos vimos no mercado de Fundos Imobiliários um crescimento exponencial de FIIs de CRIs (Certificados de Recebíveis Imobiliários), isso porque esses fundos tendem a conseguir entregar dividendos mais altos. Por se tratar de investimento em ativos de crédito, eles conseguem repassar mensalmente a receita advinda de juros e variação do indexador (IPCA, IGP-M, CDI). Enquanto isso, FIIs de Tijolo (aqueles que investem diretamente em imóveis) tem uma dinâmica distinta, tendo sua renda atrelada a contratos de aluguel, que são reajustados uma vez por ano, além de estarem sujeitos à impactos de vacância e renegociações.

Para os FIAgros, a situação é bem similar: aqueles que investem em CRAs tendem a entregar dividendos recorrentes mais altos do que aqueles que investem em terras diretamente. Além disso, este último apresenta características e riscos ainda pouco conhecidos pelo varejo. Diante deste cenário, os gestores observaram mais oportunidades na captação de FIAgros de CRAs.

Voltando ao motivo do retorno estar acima do CDI: diferente de CRIs, que normalmente tem seus lastros atrelados a indicadores de inflação, os CRAs historicamente apresentam mais operações atreladas ao CDI. Esta característica é bastante estratégica no contexto recente que vivemos de alta de juros. Além disso, segundo projeções do time de Economistas da Órama, ainda é esperada a manutenção dos juros em patamares elevados para os próximos períodos.

Diante disso, no fechamento do ano 91% das carteiras de CRAs dos FIAgros estavam atreladas ao CDI com um spread médio de 4,97%. Obviamente, devemos considerar também as despesas dos fundos (taxas de administração, gestão, performance, custos de transações), que reduzem o resultado para o cotista. Entretanto, o que podemos concluir é que esses fundos conseguem entregar de forma recorrente um retorno líquido ainda acima do CDI, e isento de IR.

O gráfico a esquerda mostra o mesmo estudo realizado para os 9 FIAgros que eram negociados em janeiro/2022, de forma a compararmos o perfil das carteiras. Considerando as características das operações de crédito agro e o contexto macro que estes fundos nasceram, desde o seu início a maior parte das carteiras de CRAs estão atreladas ao CDI.

Importante considerarmos também:

- Amostra reduzida de fundos: Devemos considerar que em janeiro, existiam apenas 9 FIAgros negociados na bolsa. Logo, é difícil realizarmos uma análise completa e fidedigna considerando uma amostra tão pequena. Apesar de atualmente termos apenas 21 fundos, esta quantidade já é mais que 2 vezes maior que a do início do ano.

- Evolução da alocação de recursos: Por se tratarem de fundos recentes, importante considerarmos o período de alocação dos recursos captados nas primeiras ofertas. Após a captação do volume em seu IPO, os fundos demoram um período de alguns meses para finalizarem a aquisição dos ativos-alvo – tal movimento resulta em uma mudança significativa nas taxas médias da carteira e exposição à indexadores.

- Abertura da curva de juros e aumento de spreads de crédito: No 2º semestre de 2022, vimos um movimento forte de abertura da curva de juros e aumento de spreads. Neste cenário, os fundos de crédito são diretamente impactados, seja no momento de estruturação de novas operações, ou na aquisição/venda de ativos.

Vale destacar que estamos falando de um segmento resiliente e defensivo: o Agronegócio, com seu perfil anticíclico, vem representando a cada ano um percentual maior do Produto Interno Bruto (PIB) brasileiro (em 2021 representou 27,5% do PIB). Além disso, o crédito subsidiado não está dando conta da demanda do setor, e por isso o mercado de capitais vem se tornando uma alternativa importante para empresas e produtores rurais.

Neste contexto, o crescimento do mercado de FIAgros possibilita o acesso ao crédito por empresas/produtores menores, que antes não estavam sendo atendidos. Agora estamos vendo emissões menores de CRAs sendo estruturadas para alocação dos FIAgros que estão captando recursos. Até então, os CRAs que saiam eram para financiamento de companhias de porte maior, e consequentemente com spreads mais baixos.

Por fim, para que você possa acompanhar e conhecer melhor esse mercado, concluímos o relatório com a apresentação do Ranking de Dividendos distribuídos pelos FIAgros no mês de janeiro/2023 (referente aos resultados de dezembro/2022) e o dividend yield médio mensal dos fundos no ano de 2022.

Cabe ressaltar que estamos usando a métrica de DY médio mensal no ano, pois a maioria destes fundos nasceu durante 2022, ou seja, ainda não completaram 12 meses. Por isso, não seria correto utilizarmos medidas como volume de dividendos distribuídos no ano ou DY dos últimos 12 meses. Além disso, importante deixar claro que estes valores podem ter impactos diretos do processo de alocação de recursos após a primeira oferta do fundo. Considerando o prazo de alguns meses para que um fundo finalize a aquisição dos ativos alvo, isso pode resultar em dividendos iniciais mais baixos e um aumento gradual de rendimentos até atingir 100% do seu potencial. Por se tratar de uma indústria nascente, esta amostra pode ser “contaminada” por efeitos como este. Porém, ainda assim podemos ver que os FIAgros realmente se destacaram em 2022, com um DY médio mensal de 1,23% (1,44% com gross up de imposto de renda), gerando um retorno anualizado de 15,74% (18,74% com gross up de imposto de renda).

Errata fev/2023: Realizamos a correção do dividend yield médio mensal (2022) dos FIAgros, para que se leve em conta todas as distribuições realizadas pelos fundos desde sua 1ª captação. Notamos que alguns FIAgros apresentaram uma defasagem para iniciar o pagamento dos seus dividendos – que não estava sendo considerada anteriormente neste estudo.

Quais os FIAgros que pagaram os maiores dividendos?

| Ticker | Gestão | Segmento | Início de Negociação | Periodicidade dos Dividendos | Dividendo Dez/22 | Dividendo Jan/23 | DY Mensal | Variação no mês | Data-Base | Data de Pagamento | Regra de Distribuição | DY médio mensal (2022) | Valor de Mercado | Liquidez Média Diária |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| NCRA11 | NCH Capital Brasil | CRAs | dezembro-21 | Mensal | 1,10 | 2,65 | 2,97% | +141% | 17/01/2023 | 24/01/2023 | No 17º dia útil do mês subsequente. | 1,28% | R$ 40.482.860,88 | R$ 148.709,91 |

| OIAG11 | Fator ORE | CRAs | maio-22 | Mensal | 0,14 | 0,16 | 1,56% | +14% | 06/01/2023 | 13/01/2023 | No 10º dia útil de cada mês. | 1,15% | R$ 43.950.150,05 | R$ 44.018,87 |

| VGIA11 | Valora Investimentos | CRAs | dezembro-21 | Mensal | 0,14 | 0,15 | 1,51% | +7% | 11/01/2023 | 18/01/2023 | Até o 13º dia útil dos meses de fevereiro e agosto. | 1,52% | R$ 725.713.038,12 | R$ 2.109.344,57 |

| CPTR11 | Capitânia Investimentos | CRAs | junho-22 | Mensal | 1,38 | 1,45 | 1,47% | +5% | 11/01/2023 | 18/01/2023 | Não informado | 1,22% | R$ 407.014.270,16 | R$ 932.802,99 |

| XPCA11 | XP Asset Management | CRAs | novembro-21 | Mensal | 0,12 | 0,14 | 1,43% | +17% | 29/12/2022 | 13/01/2023 | Até o 10º dia útil. | 1,36% | R$ 308.252.255,00 | R$ 1.103.927,41 |

| EGAF11 | Eco Agro | CRAs | janeiro-22 | Trimestral | – | 4,20 | 1,41% | – | 06/01/2023 | 13/01/2023 | Até o 10º dia útil do mês subsequente. | 1,50% | R$ 92.081.286,00 | R$ 150.588,50 |

| FGAA11 | FG/A Gestora | CRAs | janeiro-22 | Mensal | 0,14 | 0,14 | 1,41% | 0% | 06/01/2023 | 13/01/2023 | No 10º dia útil do mês subsequente. | 1,45% | R$ 337.907.206,09 | R$ 1.050.788,40 |

| VCRA11 | Vectis Gestão | CRAs | julho-22 | Mensal | 1,40 | 1,50 | 1,41% | +7% | 29/12/2022 | 12/01/2023 | No 9º dia útil do mês subsequente. | 1,17% | R$ 246.518.876,07 | R$ 176.689,08 |

| JGPX11 | JGP | CRAs | novembro-21 | Mensal | 1,15 | 1,30 | 1,36% | +13% | 30/11/2022 | 13/01/2023 | No 10º dia útil do mês subsequente. | 1,21% | R$ 81.315.540,36 | R$ 172.323,04 |

| RURA11 | Itaú Asset Management | CRAs | março-22 | Mensal | 0,11 | 0,14 | 1,35% | +27% | 29/12/2022 | 06/01/2023 | No 5º dia útil do mês subsequente. | 1,01% | R$ 825.380.529,83 | R$ 698.703,65 |

| DCRA11 | Devant Asset | CRAs | fevereiro-22 | Mensal | 0,12 | 0,12 | 1,33% | 0% | 06/01/2023 | 13/01/2023 | No 10º dia útil após o encerramento do período de apuração. | 1,40% | R$ 60.758.231,76 | R$ 241.386,33 |

| KNCA11 | Kinea Investimentos | CRAs | janeiro-22 | Mensal | 1,40 | 1,40 | 1,28% | 0% | 29/12/2022 | 12/01/2023 | Não informado | 1,20% | R$ 1.049.524.638,00 | R$ 1.265.388,32 |

| GCRA11 | Galapagos Capital | CRAs | janeiro-22 | Mensal | 1,20 | 1,22 | 1,26% | +2% | 06/01/2023 | 13/01/2023 | No 10º dia útil dos meses de fevereiro e agosto. | 1,33% | R$ 168.958.472,50 | R$ 210.139,43 |

| RZAG11 | Riza Asset Management | CRAs | outubro-21 | Mensal | 0,11 | 0,12 | 1,24% | +7% | 29/12/2022 | 13/01/2023 | No 10º dia útil do mês subsequente. | 1,29% | R$ 649.105.654,50 | R$ 1.605.594,63 |

| SNAG11 | Suno Asset | Híbrido | agosto-22 | Mensal | 1,20 | 1,20 | 1,19% | 0% | 04/01/2023 | 24/01/2023 | Não informado | 1,08% | R$ 302.400.000,00 | R$ 1.720.960,28 |

| BBGO11 | BB Asset Management | CRAs | fevereiro-22 | Mensal | 0,80 | 0,94 | 1,17% | +18% | 29/12/2022 | 13/01/2023 | Não informado | 0,87% | R$ 321.774.875,76 | R$ 219.049,98 |

| PLCA11 | Genial Investimentos | CRAs | agosto-22 | Mensal | 1,07 | 1,10 | 1,13% | +3% | 29/12/2022 | 13/01/2023 | No 10º dia útil do mês subsequente. | 1,06% | R$ 54.303.782,31 | R$ 47.791,47 |

| LSAG11 | Leste | CRAs | abril-22 | Mensal | 1,76 | 1,23 | 1,13% | -30% | 29/12/2022 | 13/01/2023 | No 10º dia útil do mês subsequente. | 1,18% | R$ 88.218.080,11 | R$ 306.408,00 |

| AAZQ11 | AZ Quest Investimentos | CRAs | dezembro-22 | Mensal | – | 0,10 | 1,03% | – | 29/12/2022 | 13/01/2023 | Não informado | 1,03% | R$ 232.921.281,96 | R$ 327.663,57 |

| AGRX11 | Exes Gestora de Recursos | CRAs | agosto-22 | Mensal | 0,10 | 0,10 | 0,98% | 0% | 06/01/2023 | 13/01/2023 | No 10º dia útil do mês subsequente. | 1,11% | R$ 55.712.927,82 | R$ 23.252,63 |

Lembrando que os dividendos distribuídos por FII FIAgros são isentos de Imposto de Renda para o investidor Pessoa Física**

** Apenas para fundos com cotas negociadas exclusivamente em bolsa ou mercado de balcão organizado; com no mínimo, 50 cotistas; e quando o cotista em questão possui menos de 10% das cotas do fundo.

Confira também a nossas recomendadações de FiAgros e FIIs.

DISCLAIMER

AVISOS IMPORTANTES:

"Este documento é distribuído pela ÓRAMA DTVM S.A. (“Órama”), estando em conformidade com a Resolução CVM 20/2021. O(s) analista(s) de valores mobiliários Anna Clara Schuwartz Tannouz Tenan - CNPI EM 3045, é(são) o(s) signatário(s) da(s) análise(s) descrita(s) no presente documento e se declara(m) inteiramente responsável(is) pelas informações e afirmações contidas neste material. O(s) analista(s) envolvidos na elaboração deste documento declara(m) que as recomendações eventualmente contidas no relatório refletem única e exclusivamente sua opinião pessoal sobre o(s) ativo(s) analisado(s) e foi(ram) elaborado(s) de forma independente, inclusive em relação à Órama. A Órama mantém e/ou tem intenção de manter relações comerciais com um(a) ou mais companhias/fundos a que se refere este relatório. A Órama está atuando como Coordenador Contratado no âmbito da oferta pública de valores mobiliários de emissão do Devant Fiagro (DCRA11), Coordenador Líder no âmbito da oferta pública de valores mobiliários de emissão do Ourinvest Innovation Fiagro (OIAG11) e Participante Especial da oferta pública de valores mobiliários de emissão do Vectis Datagro Crédito Agronegócio Fiagro (VCRA11)na presente data. Parte da Remuneração do(s) analista(s) é proveniente dos lucros da Órama como um todo e, consequentemente, das receitas oriundas de transações realizadas pela Órama. A Órama pode estar atuando e/ou ter atuado como instituição intermediária e/ou participante de oferta pública de valores mobiliários de emissão de uma ou mais [companhias/fundos] citadas neste relatório, inclusive nos últimos 12 meses. Todas as informações utilizadas na(s) análise(s) contida(s) neste documento foram redigidas com base em informações públicas de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações contidas no presente documento não são incertas ou equívocas no momento de sua publicação, a Órama e o(s) seu(s) analista(s) não respondem por sua veracidade. As informações contidas no presente documento têm propósito meramente informativo, não se constituindo em uma oferta de compra ou de venda de qualquer ativo. As informações, opiniões, estimativas e projeções eventualmente contidas se referem à data de sua elaboração e/ou divulgação, bem como estão sujeitas a mudanças, não havendo obrigatoriedade de qualquer comunicação no sentido de atualização ou revisão. Ainda, as opiniões a respeito de compra, venda ou manutenção dos ativos objeto ou a ponderação de tais ativos numa carteira teórica expressam o melhor julgamento do(s) analista(s) responsável(is) por sua elaboração, porém não devem ser entendidos por investidores como recomendação para uma efetiva tomada de decisão ou realização de negócios de qualquer natureza. Este material não leva em consideração os objetivos de investimento, situação financeira ou necessidades pessoais de um investidor em específico, não possuindo qualquer vinculação com o perfil do investidor (suitability) e não devendo ser considerado para este fim. Antes de tomar qualquer decisão de investimento, a Órama aconselha que o investidor entre em contato com o seu assessor para orientação financeira com base em suas características e objetivos pessoais, bem como recomenda o preenchimento do seu perfil de investidor. Operações com o(s) ativo(s) objeto das análises podem não ser adequadas ao perfil do investidor. Rentabilidade prevista ou passada não é garantia de rentabilidade futura. As projeções eventualmente constantes neste documento poderão ter resultados significativamente diferentes do esperado. Recomenda-se a análise das características, prazos e riscos dos investimentos antes da decisão de compra ou venda. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido, não podendo a Órama e/ou o(s) analista(s) envolvido(s) na elaboração deste material serem responsabilizados por qualquer perda direta ou indireta decorrente da utilização do seu conteúdo, cabendo a decisão de investimento exclusivamente ao investidor. As condições de mercado, o cenário macroeconômico, dentre outras condições, podem afetar o desempenho do(s) ativo(s) objeto da análise deste documento. Fica proibida a reprodução ou redistribuição deste material para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio e expresso consentimento da Órama."