Carteira Órama Renda – Dezembro de 2022

Carteira Órama Renda – Dezembro de 2022

Sobre a Carteira Recomendada: A Carteira Órama Renda utiliza critérios quantitativos e qualitativos para seleção dos Fundos Listado (FIIs, FIAgros, FI-Infras). A recomendação é composta por 4 ativos, com principal objetivo de geração de renda passiva. Trata-se de uma carteira mensal, em que qualquer entrada/saída e/ou aumento/diminuição de exposição é realizada sempre ao final de cada mês, quando divulgamos este relatório com informações de performance e demais atualizações.

PERFORMANCE l NOVEMBRO 2022:

Em novembro, as atenções ficaram na formação do novo governo e o desenrolar da PEC de Transição. A cada notícia o mercado reagia, resultando em uma alta expressiva nos juros futuros, de mais de 200 bps nos vértices mais longos.

Neste contexto, as incertezas fiscais e a expectativa pela nomeação dos ministros do próximo governo repercutiram negativamente na bolsa. O Ibovespa acumula queda de 4,4% em novembro.

Em dezembro teremos a última reunião do Copom do ano, nos dias 6 e 7, que espera-se manter a Selic em 13,75%. Além disso, o FOMC se reunirá para definição da taxa de juros americana, que o mercado aguarda alta de 50 bps, de acordo com o CME Group. O BCE também terá reunião para definição da taxa de juros do bloco europeu.

De Brasília, esperamos a aprovação da PEC da Transição com a definição do valor e do prazo do rombo no teto dos gastos. Além disso, a composição da equipe econômica e a nova regra fiscal não estão claras. A Lei Orçamentária Anual (LOA) para 2023 também precisa ser apreciada e tudo isso antes do recesso parlamentar, que vai do dia 22 de dezembro a 02 de fevereiro.

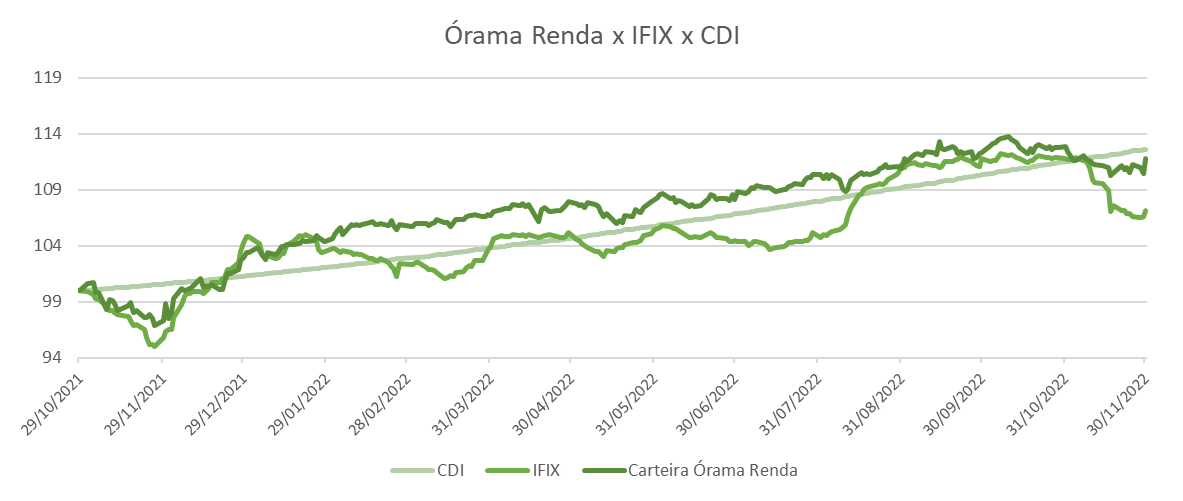

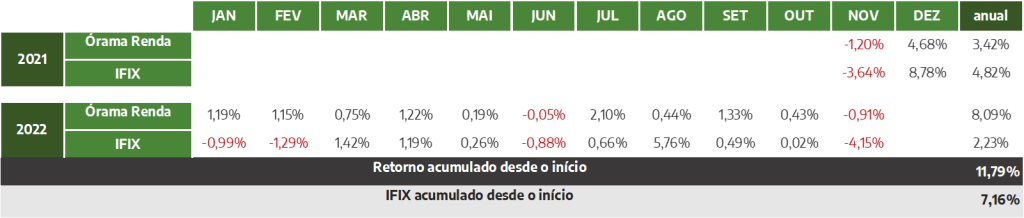

Por fim, em meio aos movimentos da curva de juros e incertezas políticas e fiscais, o IFIX esse mês teve uma queda expressiva de -4,15%. O impacto negativo veio de todos os segmentos do mercado de FIIs. Entretanto, vale ressaltar que a queda chegou a ser ainda mais forte para os FIIs de Tijolo, que vinham em trajetória positiva desde agosto diante da sinalização do fim do ciclo de aperto monetário. Tendo em vista que a Carteira Órama Renda está 100% composta por FIIs de CRIs, ela teve uma performance melhor que a média do mercado e seu benchmark: -0,91%. No acumulado desde o início (out/21), a carteira está com um retorno total (preço+dividendos) de +11,79% vs. IFIX +7,16%.

Além disso, antecipando esse movimento de arrefecimento de inflação que tivemos durante o ano, inclusive os meses de deflação pontual, buscamos direcionar a carteira para fundos com operações CDI+ e/ou reserva de lucros para compensar o impacto dos resultados mensais – o que vem se mostrando bastante correto. Quanto aos FIIs de CRIs com operações IPCA+, esses sofreram nos últimos períodos com queda de dividendos e, consequentemente, preço no secundário. Considerando que a divulgação recente da variação do IPCA de outubro veio positiva e acima da expectativa do mercado, acreditamos que esses fundos observarão um aumento gradual dos seus rendimentos a partir do mês de dezembro, o que pode trazer oportunidades interessantes para aqueles fundos que negociam com descontos relevantes atualmente.

MONITOR DE DIVIDENDOS DA CARTEIRA ÓRAMA RENDA:

MOVIMENTAÇÕES l DEZEMBRO 2022:

Não ocorreram alterações em nossa recomendação para dezembro/2022.

ALOCAÇÃO POR INDEXADOR l DEZEMBRO 2022:

RECOMENDAÇÕES:

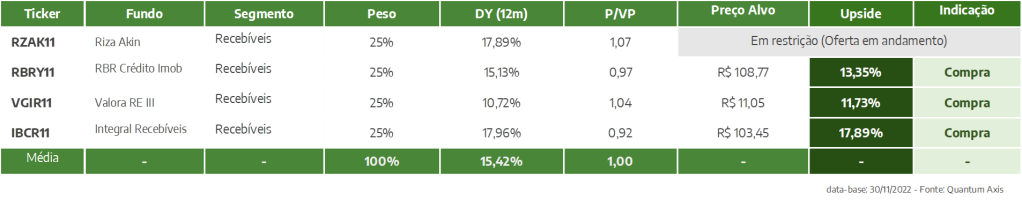

RZAK11 – RIZA AKIN:

*Em Restrição (Oferta em andamento)

RBRY11 – RBR CRÉDITO ESTRUTURADO:

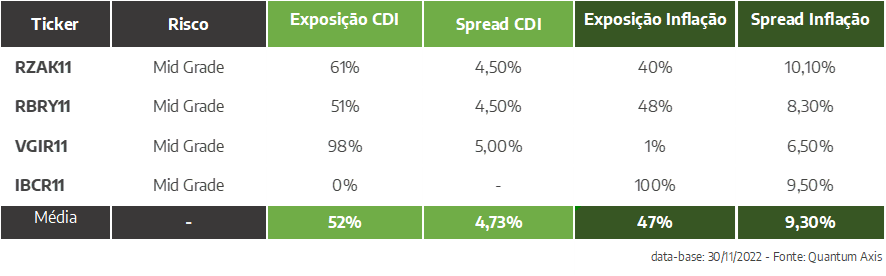

Atualmente o portfólio está diversificado em 33 operações, com rentabilidade média de CDI + 4,5%, duration de 2,6 anos e uma razão de garantias de 1,7x o valor investido. A carteira é composta por crédito corporativo (41%), uma parcela menor em CRIs pulverizadas (28%), 20% em financiamento de obras e os 11% restantes em CRIs de estoque (quando o incorporador das unidades residenciais prontas como garantia e amortiza a operação conforme a venda dessas unidades). Em relação a indexadores, 51% do portfólio está atrelado ao CDI e 48% à inflação.

Vale ressaltar que para os próximos meses, o fundo deve continuar entregando bons rendimentos, principalmente devido a sua exposição ao CDI (ainda em patamares elevados), proteção contra deflação em parte dos CRIs, reserva de lucro acumulada e ao resultado acruado de inflação ainda não distribuído. Além disso, a RBR tem uma gestão bastante ativa do portfólio de CRIs, e consegue realizar transações interessantes com geração de retornos adicionais para o fundo e seus cotistas.

Confira a análise completa do RBRY11.

VGIR11 – VALORA CRI CDI:

O Fundo tem como objetivo investimento em CRIs, com maior concentração em operações indexadas ao CDI. A carteira do fundo possui mais de 40 CRIs, sendo 98% indexados ao CDI (+5%). A maioria dessas operações possui lastros do segmento residencial, e duration mais curta. Parte das operações são de estoque pronto, ou seja, o devedor dá como garantia unidades prontas do empreendimento, e os recebíveis são ligados às vendas dos imóveis. Outro tipo de operação que tem na carteira é as de financiamento de terreno, na qual é dado um contrato de permuta como garantia. Além disso, o fundo possui também operações de risco corporativo. A política de investimento do fundo também determina certos critérios que trazem maior resiliência para carteira, como a exposição mínima de 20% à CRIs com rating de agência internacional superior a A-.

Confira a análise completa do VGIR11.

IBCR11 – INTEGRAL BREI CRI:

O IBCR11 encerrou o IPO em agosto/21 captando R$ 80 milhões. Desde então alocou principalmente em operações de financiamento de término de obra. Esses CRIs possibilitam a mitigação de riscos no que se refere ao andamento das obras dos projetos, tendo em vista que o credor entra apenas na fase final de desenvolvimento. A taxa média da carteira atualmente é de inflação+9,50%a.a. O aumento recente do spread do portfólio é explicado pela troca de alguns CRIs na carteira, que em um primeiro momento foram investidos no intuito de evitar a demora na alocação dos recursos captados, e potencial efeito negativo nos resultados do fundo e consequentemente dos cotistas. Além disso, o fundo atualmente está exposto a diferentes estados do país (MG, SP, GO, RS e SC) e aos segmentos residencial e logístico. A escolha dos setores é estratégica, baseada principalmente: no crescimento acelerado do e-commerce que impulsionou o mercado imobiliário logístico, e no cenário ainda favorável para desenvolvimento de novos projetos residenciais.

Confira a análise completa do IBCR11.

Confira também a nossas Estratégias de Investimento para esse mês.

DISCLAIMER

AVISOS IMPORTANTES:

"Este documento é distribuído pela ÓRAMA DTVM S.A. (“Órama”), estando em conformidade com a Resolução CVM 20/2021. O(s) analista(s) de valores mobiliários Anna Clara Schuwartz Tannouz Tenan - CNPI EM 3045, é(são) o(s) signatário(s) da(s) análise(s) descrita(s) no presente documento e se declara(m) inteiramente responsável(is) pelas informações e afirmações contidas neste material. O(s) analista(s) envolvidos na elaboração deste documento declara(m) que as recomendações eventualmente contidas no relatório refletem única e exclusivamente sua opinião pessoal sobre o(s) ativo(s) analisado(s) e foi(ram) elaborado(s) de forma independente, inclusive em relação à Órama. A Órama mantém e/ou tem intenção de manter relações comerciais com um(a) ou mais companhias/fundos a que se refere este relatório. A Órama está atuando como Participante Especial no âmbito da oferta pública de valores mobiliários de emissão do TRX Real Estate FII (TRXF11)e Riza Akin FII (RZAK11) na presente data. Parte da Remuneração do(s) analista(s) é proveniente dos lucros da Órama como um todo e, consequentemente, das receitas oriundas de transações realizadas pela Órama. A Órama pode estar atuando e/ou ter atuado como instituição intermediária e/ou participante de oferta pública de valores mobiliários de emissão de uma ou mais [companhias/fundos] citadas neste relatório, inclusive nos últimos 12 meses. Todas as informações utilizadas na(s) análise(s) contida(s) neste documento foram redigidas com base em informações públicas de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações contidas no presente documento não são incertas ou equívocas no momento de sua publicação, a Órama e o(s) seu(s) analista(s) não respondem por sua veracidade. As informações contidas no presente documento têm propósito meramente informativo, não se constituindo em uma oferta de compra ou de venda de qualquer ativo. As informações, opiniões, estimativas e projeções eventualmente contidas se referem à data de sua elaboração e/ou divulgação, bem como estão sujeitas a mudanças, não havendo obrigatoriedade de qualquer comunicação no sentido de atualização ou revisão. Ainda, as opiniões a respeito de compra, venda ou manutenção dos ativos objeto ou a ponderação de tais ativos numa carteira teórica expressam o melhor julgamento do(s) analista(s) responsável(is) por sua elaboração, porém não devem ser entendidos por investidores como recomendação para uma efetiva tomada de decisão ou realização de negócios de qualquer natureza. Este material não leva em consideração os objetivos de investimento, situação financeira ou necessidades pessoais de um investidor em específico, não possuindo qualquer vinculação com o perfil do investidor (suitability) e não devendo ser considerado para este fim. Antes de tomar qualquer decisão de investimento, a Órama aconselha que o investidor entre em contato com o seu assessor para orientação financeira com base em suas características e objetivos pessoais, bem como recomenda o preenchimento do seu perfil de investidor. Operações com o(s) ativo(s) objeto das análises podem não ser adequadas ao perfil do investidor. Rentabilidade prevista ou passada não é garantia de rentabilidade futura. As projeções eventualmente constantes neste documento poderão ter resultados significativamente diferentes do esperado. Recomenda-se a análise das características, prazos e riscos dos investimentos antes da decisão de compra ou venda. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido, não podendo a Órama e/ou o(s) analista(s) envolvido(s) na elaboração deste material serem responsabilizados por qualquer perda direta ou indireta decorrente da utilização do seu conteúdo, cabendo a decisão de investimento exclusivamente ao investidor. As condições de mercado, o cenário macroeconômico, dentre outras condições, podem afetar o desempenho do(s) ativo(s) objeto da análise deste documento. Fica proibida a reprodução ou redistribuição deste material para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio e expresso consentimento da Órama."