A diversificação internacional com ganho bidirecional e capital protegido: uma oportunidade em momentos de incerteza

DIRETO AO PONTO

- A diversificação internacional é uma estratégia muito importante para o bom desempenho das carteiras. Conseguir aproveitar oportunidades em geografias distintas, traz para o investidor brasileiro a vantagem de se expor também a mercados desenvolvidos, não ficando só no “risco Brasil”.

- Mesmo com toda a dúvida sobre a desaceleração dos EUA, é difícil apostar contra o S&P 500 em horizontes mais amplos, dado que o índice é formado por muitas das maiores empresas do mundo.

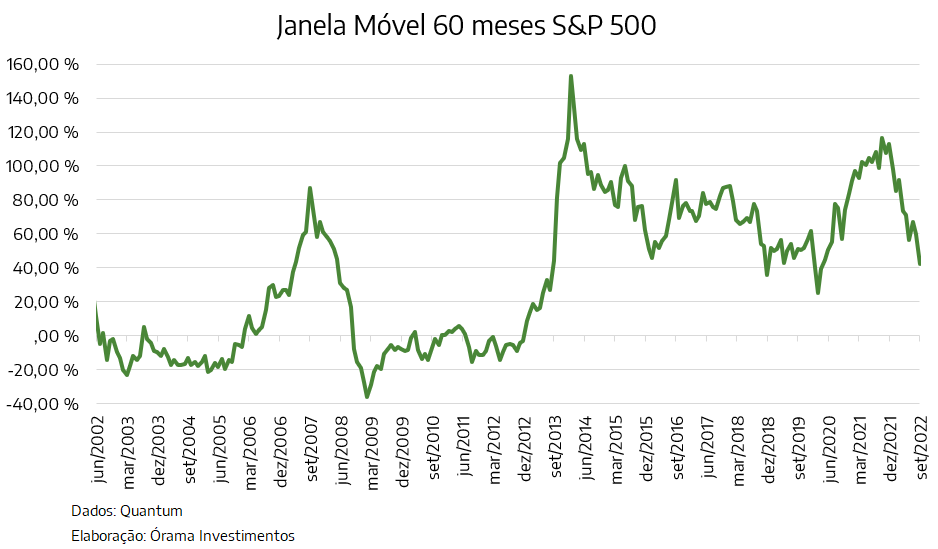

- Olhando para janelas móveis de 60 meses do S&P 500, nos últimos 10 anos, a média de rentabilidade foi de 70%, superando 150% em alguns momentos.

- Corrobora com uma perspectiva de crescimento no longo prazo a aprovação de forma bipartidária da política de incentivo à indústria de alta tecnologia, a CHIPS and Science Act, de mais de US$ 208 bilhões (essa quantia, ajustada pela inflação, supera o gasto na década de 1960 para enviar o homem à lua). De modo que, é esperado que os investimentos em pesquisa, nos próximos anos, se traduzam em crescimento e competitividade e a bolsa reaja positivamente.

- Contudo, ainda há incertezas sobre a velocidade do aumento de juros nos EUA para conter a inflação, que aumenta a volatilidade dos mercados.

- Até o dia 05 de outubro, o S&P 500 já acumula queda de mais de 20% no ano, o que nos indica que essa pode ser uma janela interessante de entrada.

- Dado o cenário, preferimos alocar essa exposição em investimentos no exterior, por meio de produtos que consigam capturar o ganho potencial, mas que de forma bidirecional, ou seja, caso o índice fique negativo, o investidor reverta essa perda em ganho, contando ainda com capital protegido. O melhor instrumento para isso são os Certificados de Operações Estruturadas (COEs).

- O capital protegido significa que o investidor levaria o que investiu, ou seja, sem ganho nem perda nominal, na hipótese de no vencimento do produto, o S&P 500 esteja em torno do patamar de hoje, um cenário que acreditamos ser pouco provável.

POR QUE DIVERSIFICAR INTERNACIONALMENTE É IMPORTANTE?

A maior parte de nós vive no Brasil, trabalha no Brasil, ganha em reais e gasta reais. No dia a dia, já estamos extremamente expostos às condições macroeconômicas do nosso país – em momentos bons e em outros não tão positivos. A diversificação internacional é uma forma de desvincular, em parte, o retorno dos investimento do ambiente ao qual já estamos completamente imersos.

Diversificar não significa migrar todo o patrimônio para o exterior por conta de alguma incerteza política e/ou econômica. Pelo contrário, diversificar é não colocar todos os ovos na mesma certa e saber aproveitar as oportunidades onde elas estejam.

CENÁRIO INTERNACIONAL: FUTURO PROMISSOR COM UM CURTO PRAZO DE DESAFIOS

OS DESAFIOS DO CURTO PRAZO

O mundo todo está sofrendo com pressão da alta dos preços. Até mesmo países que não tinham inflação há décadas, estão sentindo os efeitos da pandemia e do conflito na Ucrânia impactarem suas economias. Na Zona do Euro, a inflação ao produtor (PPI) atingiu 43,3% em agosto. Com isso, os bancos centrais estão sendo obrigados a aumentar suas taxas de juros, como mecanismo para enfrentar esse cenário desafiador Em momentos assim, é esperado que os investidores reduzam o apetite a risco e o mercado entre em tendência de queda.

Olhando para o Estados Unidos, em agosto, a inflação para o consumidor (CPI) acumula 8,3% em 12 meses, um nível extremamente elevado para padrões americanos. A meta por lá é de 2% e esse descolamento pressiona o banco central americano, Federal Reserve (Fed), a continuar com a alta de juros dos atuais 3%-3.25% até chegar à faixa de 4,25-4,50% em 2022, de acordo com as projeções publicadas pelo Fed. Para 2023, os dirigentes da instituição esperam a Fed Funds Rate na faixa dos 4,5-5%, com média de 4,6%.

Como consequência do uso dos mecanismos monetários é esperado que a economia americana desacelere. Esse cenário contribui para as realizações na bolsa americana. No ano, o S&P 500 já acumula perda de mais de 20%, com o mercado reagindo pontualmente a cada novo dado divulgado, elevando a volatilidade.

Mesmo com a queda que já aconteceu, alguns especialistas acreditam que as bolsas nos EUA ainda podem cair mais antes de se recuperar. Os múltiplos P/L já recuaram quase 50% desde as máximas do índice, na virada deste ano. Atualmente estão em torno de 18x.

O FUTURO PROMISSOR

Se da ótica monetária, o Fed quer conter a inflação pelo lado da demanda, no ambiente político, o fiscal agora se volta para pensar a posição da economia americana globalmente. Essa pode ser a virada de chave para ganhos expressivos de competitividade da indústria de ponta nos EUA.

Surpreendentemente, com o apoio de republicanos e democratas, o congresso aprovou uma política de incentivo à indústria, a CHIPS and Science Act. São mais de US$ 280 bilhões para um programa de investimento em pesquisa e produção de chips. A ideia é fazer os EUA despontarem na competição mundial com a China, Taiwan, Japão e Coreia do Sul e impulsionar a indústria de semicondutores no país. Para se ter noção da magnitude, essa quantia, ajustada pela inflação, supera o gasto na década de 1960 para enviar o homem à lua.

Todo investimento em pesquisa e produção precisa de um tempo de maturação. Por isso, é importante ter um horizonte longo, antever as tendências e saber se proteger. O mercado financeiro costuma precificar os eventos antecipadamente, então, a janela de oportunidade geralmente se abre quando ainda temos incertezas. Quando as nuvens do receio da desaceleração global passarem, pode ser que os preços já tenham andado e o investidor perca essa recuperação.

O QUE ESPERAR DO CENÁRIO INTERNACIONAL?

Acreditamos que dado o cenário atual e a postura do Fed, uma desaceleração econômica venha a acontecer de fato. A dúvida geral é “por quanto tempo”, os EUA vão ficar de lado. Uma forma de tentar entender os movimentos dos ciclos econômicos é olhando para a história.

Observando as recessões americanas, definidas pelo Comitê de Datação de Ciclos Econômicos do NBER, o período mais extenso foi de 43 meses, em 1929, ou 3,6 anos. Após a Grande Depressão, a recessão mais longa foi a da Crise de 2008 que durou um ano e meio.

O comportamento dos ativos financeiros em relação a essas recessões não segue o mesmo timing, sendo por vezes mais rápidos e em outras vezes mais longos. No caso das duas maiores recessões, de 1929 e 2008, o S&P 500 precisou de um período maior para se recuperar.

O gráfico abaixo mostra a relação das recessões mais recentes (desde 1980) com o desempenho do S&P 500. É visto que não há um padrão claro para o índice acionário americano reagir, dependendo especialmente da natureza da recessão.

Gráfico 1: Recessões nos EUA e a cotação do S&P 500

Uma diferença importante de 2008 para hoje é que a crise começou no próprio mercado financeiro e se alastrou para o resto da economia. A bolsa estava em um momento de euforia. Atualmente, o S&P 500 já recuou mais de 20% da máxima de 4.796,56 em 3 de janeiro.

Outra forma de analisar é observando o S&P 500 em janelas móveis 60 meses (5 anos), conforme o próximo gráfico. Ele indica o retorno do S&P 500, caso investido exatos 60 meses antes em cada um dos pontos.

Na maior parte dos momentos, o resultado para investimentos feitos 60 meses antes estão em extremos, e de 2013 para cá, positivos. Vale destacar que o momento que o gráfico registra ganhos superiores a 150%, é justamente no início de 2014. Ou seja, 5 anos antes, no olho do furacão da crise de 2008-2009, o investidor corajoso e com perspectiva, aplicou o dinheiro e aumentou seu capital em 1,5x. Quando pensamos em uma estrutura com alavancagem na alta, esses ganhos são ainda mais expressivos.

Gráfico 2: Retorno do S&P 500 em janelas móveis de 60 meses

No memo do Howard Marks de junho, ele argumenta justamente sobre os resultados extremos da bolsa. Apesar de o retorno médio anual do S&P 500 ser de 10,5%, são raros os anos que esse número fica entre 8% e 12%. A performance é muito mais guiada pela “histeria em massa”, com variações indo de -20% a +20% entre um ano e outro. Assim, o investidor precisa estar preparado para a volatilidade e mudança de cenário.

De fato, as crises podem demorar mais do que gostaríamos e podemos ainda não estar no “fundo do poço”. Acertar esse timing é muito difícil. Isso reforça investimentos em estruturas bidirecionais, pois o investidor se beneficia das movimentações positivas e negativas e o seu capital nominal fica protegido.

Além disso, vale ressaltar que o S&P 500 é um índice com 500 empresas listadas nas bolsas de Nova York. Logo, o desempenho do índice depende primordialmente do resultado dessas empresas. Na última temporada de balanços, o lucro das empresas que compõem o S&P 500 aumentou em 4,7% e a receita em 14,1%. O índice é bastante diversificado com muitas das maiores do mundo. No longo prazo, é muito difícil apostar contra toda essa estrutura, especialmente vendo todo volume dos investimentos que o governo está destinando para chips e semicondutores, a nova fronteira da tecnologia de ponta.

NESSE CONTEXTO, QUAL A MELHOR FORMA DE INVESTIR NO EXTERIOR?

Para uma carteira diversificada, é essencial uma parcela de investimento no exterior. Com essa fatia da alocação, conseguimos mitigar o risco econômico e político brasileiro, com uma menor correlação com o restante dos investimentos.

Acreditamos que as perspectivas para o longo prazo da economia americana são melhores que as do curto. A turbulência, que a política monetária já está causando para corrigir os rumos da inflação, vai passar. Por isso, uma estrutura alavancada para a alta é uma ótima oportunidade.

A proteção do capital investido com um instrumento que permita que eventuais perdas do índice sejam transformadas em ganhos traz ainda mais tranquilidade para o investidor.

Então, qual a melhor forma de investir no exterior no longo prazo?

Os Certificados de Operações Estruturadas (COEs) são veículos acessíveis aos investidores e podem reunir todas essas características desejáveis: diversificação internacional, capital protegido, alta alavancada e perdas sendo revertidas em ganhos.

Este material foi elaborado pela Órama DTVM S.A. As informações contidas neste material têm caráter meramente informativo e não constitui e nem deve ser interpretado como solicitação de compra ou venda, oferta ou recomendação de qualquer ativo financeiro, investimento, sugestão de alocação ou adoção de estratégias por parte dos destinatários. As informações, opiniões, estimativas e projeções contidas se referem à data de sua elaboração e/ou divulgação, bem como estão sujeitas a mudanças, não havendo obrigatoriedade de qualquer comunicação no sentido de atualização ou revisão. As projeções constantes neste documento poderão ter resultados significativamente diferentes do esperado. Recomenda-se a análise das características, prazos e riscos dos investimentos antes da decisão de compra ou venda. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido, não podendo a Órama e/ou o(s) envolvido(s) na elaboração deste material serem responsabilizados por qualquer perda direta ou indireta decorrente da utilização do seu conteúdo, cabendo a decisão de investimento exclusivamente ao investidor. Este material é destinado à circulação exclusiva para a rede de relacionamento da Órama, incluindo agentes autônomos e clientes, podendo também ser divulgado no site e/ou em outros meios de comunicação da Órama. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio e expresso consentimento da Órama. Para informações sobre produtos e serviços acesse o site www.orama.com.br. Telefone Ouvidoria 0800 797 8000. As informações deste material estão atualizadas até 07/10/2022.