Minerva – Ciclo de bonança pra Minerva está somente no começo.

Minerva

PROTEÍNAS

Ciclo de bonança pra Minerva está somente no começo.

Conservadorismo é a marca registrada da empresa.

A Minerva é controlada pela família Vilela de Queiroz, que desde sempre opera com uma gestão impecável. Ao longo das últimas décadas, vimos a consolidação do setor de proteínas acontecer aqui no Brasil, com muito capital subsidiado, grandes aquisições e também grandes quebras. O fato da Minerva ser tocada de forma diferente do resto do setor nos deixa confortáveis para recomendar a ação inclusive para investidores mais conservadores e para a nossa carteira de dividendos. O capital é utilizado de forma criteriosa, com um crescimento gradual e sem grandes apostas. A meta de endividamento da companhia é de somente 2,5x EBITDA.

Estratégia resiliente contra intempéries geopolíticas.

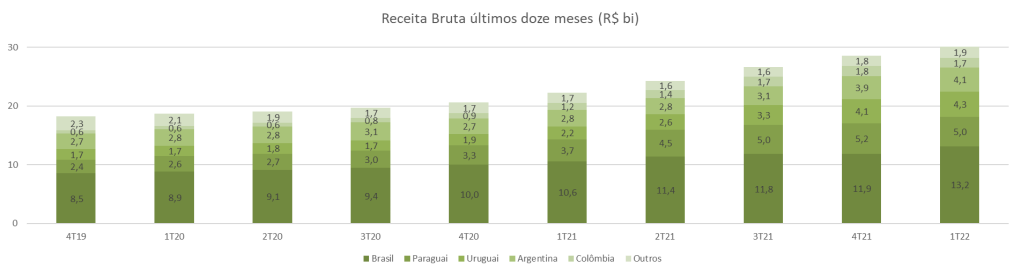

A carne bovina costuma ser alvo de sanções e barreiras no comércio internacional, muitas vezes por razões não econômicas, o que traz incerteza para o produtor. A Minerva criou uma estratégia para se proteger dessa componente. A companhia aposta em diversificação regional, com metade da produção concentrada no Brasil e a outra metade distribuída entre Paraguai, Uruguai, Argentina e Colômbia. Desta forma, se a relação entre um destes países e um grande comprador deteriora, a Minerva consegue realocar a produção deste país para os seus outros clientes, e fornecer o país sancionador por outras jurisdições. É o que estamos vendo atualmente no mercado colombiano, de onde a Rússia é o maior comprador.

Tese secular favorece margem à volume.

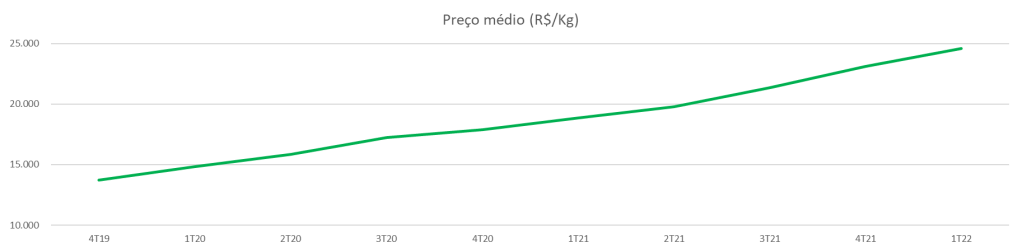

Com a produção de carne bovina por confinamento sendo cara e difícil de escalar, o modelo de pasto se mostra dominante do ponto de vista competitivo. Porém com o alto preço das terras e baixa disponibilidade de água, esse modelo só ganha tração aqui na América Latina. Com a questão ambiental ganhando cada vez mais destaque, a carne bovina deixa de ser um produto de massa para se tornar um produto de luxo. Esperamos preços cada vez mais altos, e margens que compensem uma eventual queda de volumes. A questão cultural é importantíssima também, especialmente na Ásia, onde o produto ainda é pouco difundido, independentemente do nível de renda.

Potencial de ganho, gestão conservadora e dividendos gordos em um só papel.

A performance dos frigoríficos nos últimos anos tem sido puxada pelo altíssimo patamar da carne no mercado americano – onde Marfrig e JBS tem presença forte. Vimos uma disparada nos lucros e no preço das ações dessas empresas muito em função desta conjuntura, que parece estar chegando ao fim. A estratégia da Minerva é concentrar a sua produção no Brasil e América Latina, onde a possibilidade de criação em pasto reduz enormemente o custo do boi – principal insumo dos frigoríficos. Com a Minerva exportando 70% da sua produção, os principais triggers de melhora nos números da Minerva são aumento de renda global e adesão do mercado asiático ao produto – a questão cultural. Outra componente importantíssima para o sucesso da empresa é o seu trabalho de rastreio da origem do gado, que confere um diferencial ESG à companhia, ajudando na venda para mercados desenvolvidos. A Minerva deverá focar seu crescimento em unidades produtivas na Colômbia – onde, devido à imaturidade do setor, o custo do boi segue bastante atrativo. Austrália também oferece boas oportunidades, devido à crise climática. Conforme mencionamos, o uso do capital é extremamente criterioso e a remuneração ao acionista é prioridade, com um dividend payout de pelo menos 50% (para cada 100 Reais de lucro, pelo menos 50 serão repassados ao acionista como dividendos.

fonte: Minerva

Confira também a nossa carteira dividendos de julho, onde recomendamos a compra das ações da Minerva.

Disclaimer disponível no relatório completo. Acesse o documento clicando no link abaixo.