Gafisa – GFSA3

Gafisa

INCORPORADORAS

Turnaround concluído, só falta o mercado precificar

A Gafisa tinha tudo pra virar pó.

A antiga construtora Gomes de Almeida Fernandes passou por maus bocados desde o seu IPO, em 2006. Uma empresa familiar, passou a ser controlada pela equipe da GP, do Lemann, e posteriormente virou corporation. Sem controle definido, a empresa teve suas finanças severamente deterioradas. Depois de um takeover malsucedido pelo investidor Mu Hak You, Nelson Tanure se tornou investidor de referência na companhia. Após diversos aportes, muitas renegociações e a retomada dos canteiros, a sangria foi estancada.

Em 2020 a companhia tomou forma.

Alguns sócios muito importantes foram trazidos ao negócio, com destaque para Guilherme Benevides. Depois de ter feito o IPO da Company, lá atrás, também em 2006, Benevides montou outra incorporadora. Esta nova empresa, chamada Upcon, foi incorporada à Gafisa, e Benevides se tornou sócio e diretor da Gafisa Incorporadora. Outros M&As relevantes foram a compra dos ativos da Calçada, do Fashion Mall e os deals no nicho hoteleiro. A cereja do bolo era a fusão com a Tecnisa, mas não se concretizou. É bem provável que vejamos outras aquisições importantes nos próximos anos da empresa.

Tanure quer dar um formato mais heterodoxo para a cia.

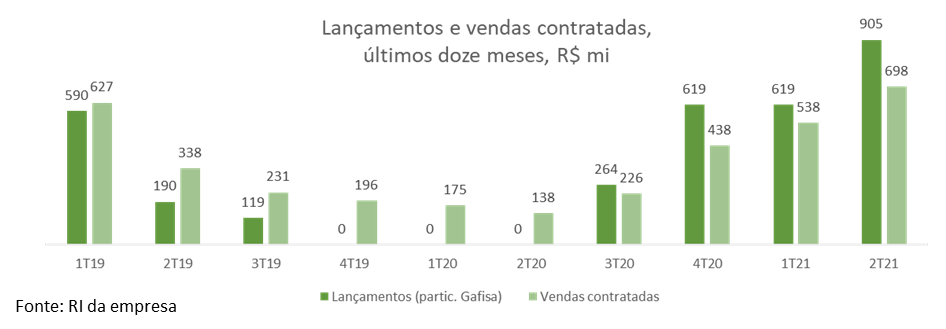

A nova Gafisa é incorporadora tradicional de apartamentos residenciais, como sempre foi. Mas também é detentora de shoppings. Também é detentora de hotéis. Também é operadora de coliving. É claro que o negócio principal segue sendo a incorporadora. A empresa, que havia saído do Rio de Janeiro, voltou muito bem. O Cyano, um projeto totalmente não óbvio na Barra da Tijuca, foi destaque de vendas. Esse ano lançaram o último terreno na praia do Leblon. A Gafisa tem tudo pra lançar 1,5 bilhão de Reais de VGV (valor geral de vendas) neste ano, e com isso podemos afirmar com segurança que o negócio de incorporação está a todo vapor. E todas as outras iniciativas podem vingar e vir a dar muitos frutos.

Uma incorporadora é tão boa quanto o seu controlador.

Uma geradora de energia tem suas concessões. Uma empresa de celulose tem suas fábricas. Mas uma incorporadora não. Especialmente fora do nicho baixa renda, uma incorporadora é uma imensa sequência de projetos, que têm que ser desenhados um a um e lançados com cuidado. Um projeto com tipologia errada, com timing errado, um erro na engenharia, podem comprometer seriamente o balanço de uma incorporadora. Esse é um dos negócios em que a competência do controlador é a variável mais importante. Assim como nos casos dos srs. Ernesto Zarzur (Eztec) e Elie Horn (Cyrela), comprar Gafisa é um voto de confiança no Tanure. Alguns investidores deram esse voto de confiança ao Tanure quando resolveram colocar seus recursos nas ações da PetroRio no passado e foram amplamente recompensados. É essa a nossa cabeça quando recomendamos o investimento na Gafisa. As decisões tomadas até agora têm sido bastante acertadas e não vemos razão nenhuma para acreditar que no futuro será diferente.

E depois dessa defesa toda, vamos falar da parte mais atrativa deste case, que é o preço.

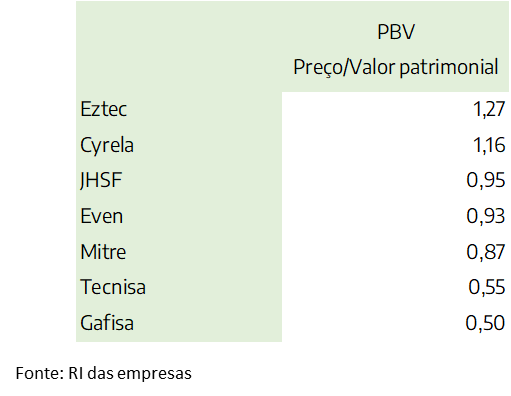

O balanço de uma incorporadora consiste em estoques, recebíveis e um banco de terrenos. É um balanço altamente monetizável. Por isso faz sentido olhar o pricing destas companhias através do patrimônio. As perguntas que têm que ser feitas são: quanto essa companhia tem de patrimônio e qual a perspectiva de retorno em cima destes ativos. No caso da Gafisa, as ações estão sendo negociadas a 0,5x valor patrimonial. Esse é um número extremamente atrativo, o múltiplo mais barato entre as principais incorporadoras de média/alta renda na bolsa. Esse preço reflete uma perspectiva de que a Gafisa vai destruir bastante valor ao longo do tempo. Nós discordamos.

DISCLAIMER

“Este documento é distribuído pela ÓRAMA DTVM S.A. (“Órama”), estando em conformidade com a Resolução CVM 20/2021. O(s) analista(s) de valores mobiliários Phillip Dyon Flores Pereira Soares – CNPI EM 1756, é(são) o(s) signatário(s) da(s) análise(s) descrita(s) no presente documento e se declara(m) inteiramente responsável(is) pelas informações e afirmações contidas neste material. O(s) analista(s) envolvidos na elaboração deste documento declara(m) que as recomendações eventualmente contidas no relatório refletem única e exclusivamente sua opinião pessoal sobre o(s) ativo(s) analisado(s) e foi(ram) elaborado(s) de forma independente, inclusive em relação à Órama. A Órama mantém e/ou tem intenção de manter relações comerciais com uma ou mais [companhias/fundos] a que se refere este relatório. Parte da Remuneração do(s) analista(s) é proveniente dos lucros da Órama como um todo e, consequentemente, das receitas oriundas de transações realizadas pela Órama. A Órama pode estar atuando e/ou ter atuado como instituição intermediária e/ou participante de oferta pública de valores mobiliários de emissão de uma ou mais [companhias/fundos] citadas neste relatório, inclusive nos últimos 12 meses. Todas as informações utilizadas na(s) análise(s) contida(s) neste documento foram redigidas com base em informações públicas de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações contidas no presente documento não são incertas ou equívocas no momento de sua publicação, a Órama e o(s) seu(s) analista(s) não respondem por sua veracidade. As informações contidas no presente documento têm propósito meramente informativo, não se constituindo em uma oferta de compra ou de venda de qualquer ativo. As informações, opiniões, estimativas e projeções eventualmente contidas se referem à data de sua elaboração e/ou divulgação, bem como estão sujeitas a mudanças, não havendo obrigatoriedade de qualquer comunicação no sentido de atualização ou revisão. Ainda, as opiniões a respeito de compra, venda ou manutenção dos ativos objeto ou a ponderação de tais ativos numa carteira teórica expressam o melhor julgamento do(s) analista(s) responsável(is) por sua elaboração, porém não devem ser entendidos por investidores como recomendação para uma efetiva tomada de decisão ou realização de negócios de qualquer natureza. Este material não leva em consideração os objetivos de investimento, situação financeira ou necessidades pessoais de um investidor em específico, não possuindo qualquer vinculação com o perfil do investidor (suitability) e não devendo ser considerado para este fim. Antes de tomar qualquer decisão de investimento, a Órama aconselha que o investidor entre em contato com o seu assessor para orientação financeira com base em suas características e objetivos pessoais, bem como recomenda o preenchimento do seu perfil de investidor. Operações com o(s) ativo(s) objeto das análises podem não ser adequadas ao perfil do investidor. Rentabilidade prevista ou passada não é garantia de rentabilidade futura. As projeções eventualmente constantes neste documento poderão ter resultados significativamente diferentes do esperado. Recomenda-se a análise das características, prazos e riscos dos investimentos antes da decisão de compra ou venda. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido, não podendo a Órama e/ou o(s) analista(s) envolvido(s) na elaboração deste material serem responsabilizados por qualquer perda direta ou indireta decorrente da utilização do seu conteúdo, cabendo a decisão de investimento exclusivamente ao investidor. As condições de mercado, o cenário macroeconômico, dentre outras condições, podem afetar o desempenho do(s) ativo(s) objeto da análise deste documento. Fica proibida a reprodução ou redistribuição deste material para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio e expresso consentimento da Órama.”