CRI Socicam (IPCA + 8%): Empresa completa 50 anos em plena expansão de seus negócios

CRI Socicam

21K0146621

Informações

Informações Gerais do Ativo

Devedor: Socicam

Tipo de Ativo: CRI

Código CETIP: 21K0146621

Setor de Atuação: Transporte e Logística

Perfil de Risco: Arrojado

Rating: Não possui

Características da Operação

Data de Emissão: 03/11/2021

Data de Vencimento: 03/03/2030

Indexador: IPCA

Pagamento de Juros: Mensal

Amortização: Mensal

Volume Emitido: R$ 97.500.000,00

Por Que Investir ?

O CRI da Socicam (21K0146621) é uma excelente opção de investimento em renda fixa, no segmento de crédito privado. Trata-se de um ativo considerado high yield, ou seja, que traz uma taxa de retorno acima da média do mercado. É um ativo atrativo para compor a carteira de investimento, se adequando melhor a investidores com perfil mais arrojado.

Sobre a Empresa

A Socicam é uma empresa do setor de transporte e logística que ocupa uma posição de liderança no segmento de gestão de terminais de transporte de passageiros, no qual aplica o conceito de multiuso e integração dos espaços públicos, com foco no atendimento e no bem-estar do cidadão.

Criada em 1972 na cidade de Campinas para administrar a antiga rodoviária da cidade, a Socicam cresceu nas últimas 5 décadas e adquiriu diversos aeroportos, portos, terminais rodoviários, terminais urbanos, estacionamentos, centros comerciais e centrais de atendimento, num total de 131 empreendimentos espalhados por vários estados do Brasil e na América do Sul.

No final da década de 80 e início da década de 90 registrou sua primeira grande expansão com a aquisição da concessão de terminais urbanos e rodoviário na cidade de São Paulo e dos terminais rodoviários do Rio de Janeiro e Niterói-RJ, que estavam entre os maiores do país. E nos últimos 15 anos expandiu seus negócios para fora do Brasil, se estabelecendo no Chile e no Peru.

Portfólio de negócios da Socicam; 24 Aeroportos, 4 Portos, 29 Terminais Rodoviários e 74 Terminais Urbanos.

Análise da Empresa

Porte

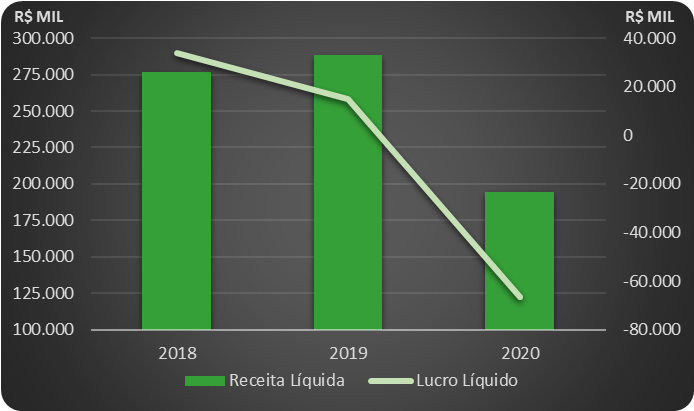

Com R$ 194,2 milhões de receita líquida no acumulado em 12 meses (Dez/20), a companhia é considerada de porte médio no mercado nacional.

Faz parte da holding FMFS Participações e é considerada a líder do mercado de gestão de terminais rodoviários e urbanos no Brasil.

Liquidez

A companhia apresenta índices de liquidez que indicam capacidade de honrar os seus pagamentos de curto prazo.

Endividamento

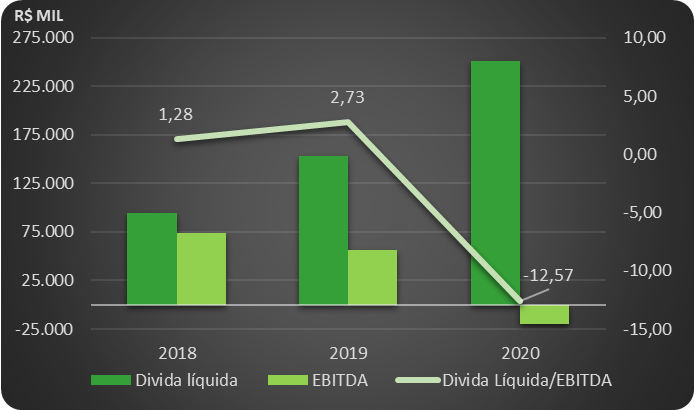

A companhia possui uma dívida compatível com a sua capacidade de gerar resultados ou ao seu patrimônio.

Corroborado pelo seu endividamento bem distribuído ao longo do tempo.

Rentabilidade

A companhia apresentou prejuízo líquido (corroborados com prejuízo operacional), reafirmados com números inferiores ao exercício anterior.

ESG

Na companhia não foi identificado a existência de um sistema de governança formal. Porém, a companhia tem como um de seus valores a responsabilidade socioambiental, na qual desenvolvem seus projetos seguindo padrões de arquitetura sustentável, além de desenvolver eventos culturais, sociais e esportivos nos espaços públicos administrados.

Garantias da Operação

A Socicam em números

Em função do tipo de negócio que depende de um fluxo significativo de pessoas se locomovendo na cidade, a Socicam sofreu um revés no período mais restritivo da pandemia de Covid-19, no qual teve uma retração de 33% na sua receita líquida do último exercício em 2020. Este movimento se refletiu na lucratividade da empresa, que registrava lucro líquido até 2019 para registrar prejuízo líquido a partir de 2020, uma vez que a sua estrutura de custos operacionais tem uma margem restrita para se ajustar à um cenário de menor faturamento. Porém com a atividade econômica dando sinais de recuperação e a população voltando a circular pelas ruas, a expectativa é que a empresa volte a performar nos níveis anteriores à pandemia.

Quando se olha o nível de endividamento da Socicam, houve um crescimento de 64% no endividamento líquido, em boa parte pela necessidade de cobrir a queda de recursos de curto prazo pela queda da receita líquida. Apesar do aumento do tamanho da dívida, a Socicam tem ampliado seu acesso ao mercado de capitais, que faz que esse novo endividamento tenha um perfil favorável através de prazos mais alongados (entre 7 e 15 anos de maturidade) e de taxas mais baixas do que o financiamento bancário. E o cronograma de vencimento da dívida está bem distribuído ao longo do tempo e, atualmente, o montante que vence nos próximos 12 meses está em torno de 12% do total da dívida, o que permite a Socicam ter uma certa estabilidade financeira para aguardar a retomada da atividade econômica no país, dado todo o potencial de resultado do portfólio de negócios da empresa. E vale mencionar que a totalidade de suas dívidas se encontram adimplentes e sem atrasos de pagamentos até o momento.

A Socicam é a devedora do CRI emitida pela Reit Securitizadora, com código CETIP 21K0146621 e que vence em março de 2030. A princípio a Socicam se vale da sua capacidade financeira para honrar o pagamento de suas dívidas, o que inclui este CRI. Porém, com o intuito de dar maior robustez e oferecer maiores garantias quanto ao retorno do recurso emprestado pelo investidor, essa dívida foi estruturada por uma securitizadora.

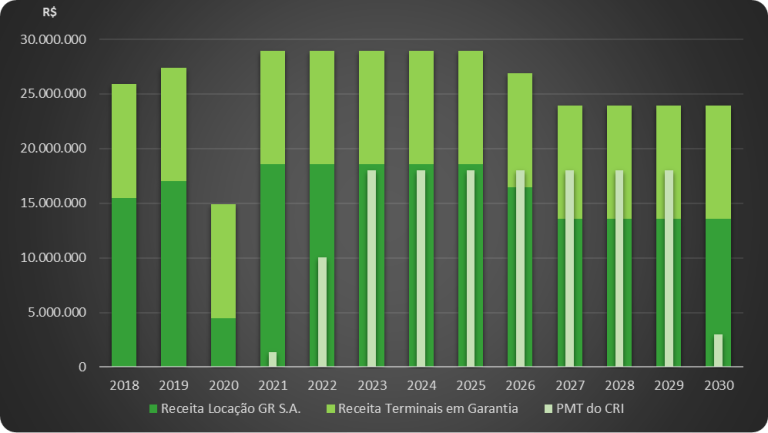

Em linhas gerais, a Socicam está alugando imóveis comerciais em 4 terminais rodoviários no estado de São Paulo e no Distrito Federal para a empresa GR S.A. num contrato de longo prazo, além de colocar em garantia os ganhos provenientes de outros 4 terminais rodoviários, nos estados de São Paulo, Sergipe e Pernambuco. A partir deste fluxo de recursos futuros, se emite uma dívida (CRI) que terá um fluxo de pagamentos com características semelhantes aos recebíveis colocados em garantia. Desta forma, a Socicam consegue adiantar recursos para fazer a manutenção da empresa ou ainda continuar expandindo seus negócios.

Além de todo essa arcabouço financeiro, a locatária dos imóveis é uma empresa que pertence ao Grupo Compass que é líder mundial em serviços de alimentação e que além de possuir diversas marcas próprias para oferecer o serviço de alimentação no varejo, também possui a franquia de marcas como Casa do Pão de Queijo, Bob’s, Giraffas e Subway, o que é um ponto positivo na expectativa do cumprimento do contrato de aluguel com pagamentos em dia. Na imagem acima podemos ver a expectativa de fluxo de recebimentos dos recebíveis colocados em garantia contra o pagamento de juros e amortização do CRI ao longo da vida útil do ativo e como a operação foi constituída para que os riscos ao investidor sejam minimizados, uma vez que os recebíveis devem corresponder a 165% do saldo devedor da dívida, mesmo com o fim da concessão de um dos terminais em julho de 2026.

| Nota: A descrição da fonte de dados e do disclaimer encontram-se disponíveis no arquivo anexo.